2014年の増税で景気は悪化しない、これだけの理由

前回の消費増税の1997年と比較して、景気の流れをとらえます。

前回は、景気の底割れはなさそうだ、との趣旨でした。ただし、現在すでに景気は調整局面入りしている可能性は高いようです。景気動向指数が昨年4月以降、7ヶ月連続ダウンしており、ここから景気が回復したケースは統計を見る限り、見当たらないからです。だとすると、次の関心は、果たしてこの不況はいつまで続くのか、ということでしょう。今回はこの点に、海老原嗣生(HRmics編集長)が迫ります。※2013/01/17の記事です。

相場格言と「たそがれ効果」

まず最初に、好景気と不景気の関係について、少し考えてみよう。株式格言には「山高ければ、谷深し(=山低ければ、谷浅し)」という言葉がある。何の根拠もなく広まっている経験側ではあるが、実際、この法則は過去のトレンドとは合致している。

たとえば、山が非常に高く長かったバブル期の後の不況は、1991年4月から1993年12月と、実に2年9ヶ月という長い期間に及んだ。同様に、リーマンショック前の好景気は、史上最長の5年8ヶ月にもなり、その後の谷が、強烈に深かったことも記憶に新しいだろう。

逆に、1999年1月に始まったITバブルは、翌年11月には終息という息の短い好況であった。その後の不況は、2001年12月から2003年1月まで、14ヶ月の短さとなっている。

そう、根拠はどうあれ、結果としては格言どおりの動きとなっているのだ。

さて、どうしてこんなサイクルとなるのか?

経済学ではなく、投資の世界でこれを立証したのが、ヘッジファンド王のジョージ・ソロス氏だ。彼は、「たそがれ期」という言葉でこの現象を説明している。

ざっと説明すると、

「好景気が続くと、“そろそろ不況入りするかもしれない”と考える経営者が現れ出す。そうした経営者が、不況に備えて人の採用を止めたり、設備投資を減らしたりする。ただ、その後も好景気が続くと、ひとたびブレーキを踏んだ企業は、競合の中で業績が失墜していくことになる。こうした結果、長い好況の中では、“先にブレーキを踏んだ方が負け(=チキンレース)”競争が始まり、結果、景気が終息期にいたっても、誰も採用や投資をやめない、という悪い循環に入る。結果、大量の過剰人員・過剰設備・過剰在庫を抱えるために、その後の不況が長引く」。

短い好況の後の不景気が短いのは、この逆と考えればいいだろう。

1997年は増税だけでなく、5つもの景気悪化要因が重なった

とすると、今回の景気調整局面は、「山低いので、谷浅し」になる可能性が高い。すでに昨年4月に不況入りしているとしたならば、その長さは2年弱。ならば、2014年前半には景気は上向く可能性が高い。

こう考えると、多くのシンクタンクの予想「2014年に不況が深刻化」と真っ向対立することになる。

では、なぜ、シンクタンクの予想は「2014年絶不調」なのか?その根拠は明快。同年4月に消費税の税率アップが起こるため、直前に駆け込み需要が起こり、その後は景気が冷えていく。だから、2013年はプラスでも、2014年はマイナスという読みなのだ。

確かに、前回の消費増税(1997年)時には景気は腰折れし、都銀・大手証券・国策銀行がつぶれる大型不況へと突入した。その結果、翌年の参院選で自民党は大敗を喫することになる。エコノミストの頭には、このときの情景が色濃く映っているのだろう。

ただし、この見方には疑問の余地がある。1997年と2014年は状況が大きく異なるのだ。

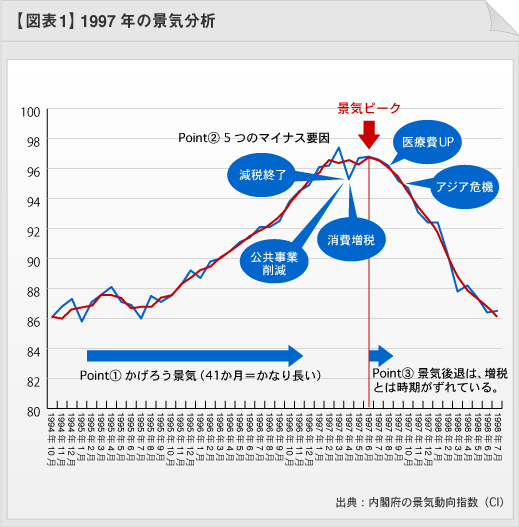

以下、1997年の様子を詳しく見ていこう(図表1)。

まず、消費増税は4月に行われた。そのため、直前の3月に駆け込み需要が起きた。そして、4月にその反動減となる。しかし、景気動向指数はこのあと再上昇し、6月が3ヵ月移動平均のピークとなる。これに従い、不況入りも現在は同年7月から、となっている。そう、消費増税のみがその理由であれば、不況入りは4月にしていなければならなかった。しかし、現実は異なる。これが1つ目のポイント。

2つ目は、景気にインパクトを与えた政策要因が、この年には4つも集中していたこと。早い順から「特別減税の終了」「公共事業の削減」「消費増税」「医療費の自己負担率アップ」となる。つまり、消費増税はその中の一つでしかない。

さらに、政策とは関係ない大きな景気要因として、秋口以降、韓国やタイで起きたアジア金融危機がある。昨今の欧州危機に勝るとも劣らない大きな金融危機で、両国はIMFの管理下にまで入っている。

こうした5つもの重大要因が重なって、景気は否が応でも下降の歩を早めたのだ。

自動車や住宅は増税後に却って売れる?

ここまでの状況が2014年に起きるか?

まず、減税についてだが、これはただいま、1996年度のような大規模な所得税減税は行われていない。だから、「終わり」ようがない。

逆に、2014年には、2つの意味で、「減税」的なものが行われるといわれている。1つが、消費税の税率アップに伴う、給付つき控除(税額相当分の還付)だ。これは、増税が生活を直撃する低所得者に対して、増税相当分を還付するという話だ。これによりかなりのお金が、増税直後に“バラ撒かれる”ことになる。

もう1つが、自動車取得税の全廃、という話だ。こちらも確定事項ではないが、かなり高い確率で実施が見込まれる。現在、自動車購入時に、取得税として、普通車は5%、軽自動車は3%の税金が徴収されている。これは、消費税との2重課税であり、本来、ルール違反のはずだ、と業界団体は従来から異議をとなえてきた。それが、ようやく今回の増税で認められ、「取得税廃止」となりそうなのだ。

この結果、普通車については、消費税増税後の4月以降に購入したほうが、増税分の3%を差し引いても、2%安くなる。軽自動車は一見、3%増えて3%減るから変わらず、と思われるが、取得税は「定価」に対して支払われ、消費税は「買値」に対して支払われるので、値引きが常態化している新車販売においては、増税後の方が税額は減ることになる。つまり、自動車については、想定とは逆に、増税前に買い控えがおき、増税後に売上が増えるのだ。

同様の「アンチ駆け込み需要策」としては、住宅ローン減税の追加策なども検討されている。

どうだろう?

今回の増税に関しては、「その直後にばら撒きが行われ」しかも、「自動車や持ち家」では増税後に売上が増える可能性が高い。そう、冷え込みが起きない手はずが整いつつある。

景気の基礎要因は1997年と2014年でこれだけ異なる

さらにもう少し考えてみよう。

1997年はアジア危機が起こり、それが深刻化した。対して2014年は、2010年ごろから続いてきた欧州危機が終息に向かうはず、と、ここも好対照となる。

公共事業はどうか?こちらも1997年を精査すると、この前々年の1995年に阪神大震災が置き、翌年の1996年に復興需要が伸びたため、反動で1997年に需要減がおきたという事情がある。

2014年の場合、東日本大震災が2011年におき、復興需要は2012年がピーク、2013年にはすでに減少期に入っている。そこからすると、2014年の減少幅はそれほど大きくない。

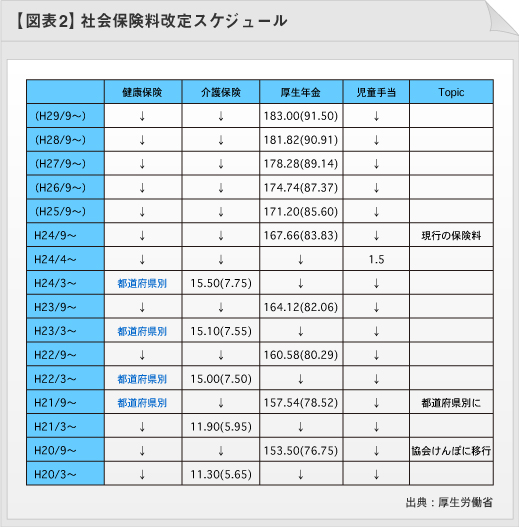

最後に、社会保険料改定スケジュールも検討しておこう。図表2に示した通り、こちらも、2012年度に多くが集中し、2014年度はそれほど大きな増額改定はない。

どうだろう?

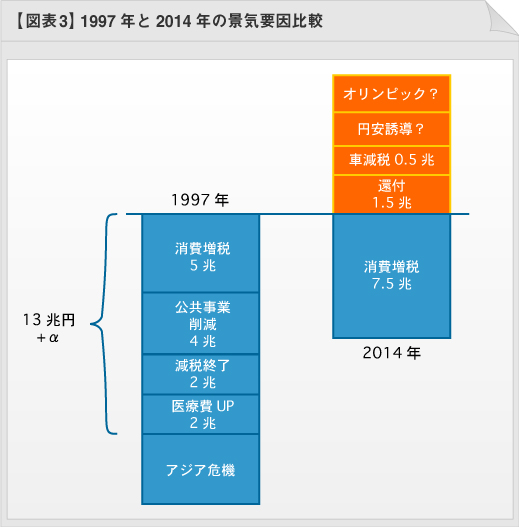

明らかに違う。これらを総合して比べた図表3を見てほしい。

消費税の増税だけをとれば、前回が5兆円で今回が7.5兆円と、ずっと大きいために、「前回以上の不況が来るぞ!」と考えがちだが、景気要因トータルで考えれば、まったく形が異なるのだ。

オリンピック招致で景気反転-バブル突入の可能性

ということで、不況は2014年まで長引かないとすると、どこから反転上昇し出すのか?

少々気が早いと思われるかもしれないが、当たらぬも八卦で、以下、言及しておきたい。

相場格言サイクル的には、2013年後半には、「短い不況」の出口が見え出す時期になる。この時期に大きな景気要因が実は一つある。

それが、「東京オリンピック招致」の当否だ。

もし、こちらが決定すると、たとえば首都高環状線の更新作業や、外環道路の工期短縮、会場間を結ぶ新交通の敷設などの、大規模なインフラ投資が当然始まる。この流れと、安倍政権の“国土強靭化計画”や“大規模金融緩和”が重なれば、当然、結果は、ミニバブルとなるだろう(いや、この流れは「ミニ」では終わらない可能性すらあるが)。

つまり、オリンピック招致が決まったならば、不況は秋口にも終息に向かうのではないか?

逆に、東京が当選できなかったときは、不況は格言サイクルの通り、2014年春先まで続く。じゃあ、オリンピックは東京に来るのかどうか?が最後の問題となりそうだ。

環境問題や財政悪化などで反対する人も多いが、ここはそうした主義信条ではなく、あくまで、来るか来ないかの話をしてみたい。

経済誌や大手新聞政治部の記者と話すと、意外に「来る」という人が多いことで驚かされる。理由は、民主党にしろ、自民党にしろ、好景気への誘導は必達事項であり、しかも今回は、そうしないと、2015年10月の消費税の再増税もかなわない。だから血道をあげて景気対策に取り組んでいる。自動車取得税の撤廃や先還付などもその一環だろう。こうした動きの中で、オリンピック招致ほどの景況エポックに力を入れないはずはない、というのだ。

「でも」と私が続ける。

「尖閣問題もあり、中国や韓国票は逃げがち。そのうえ、両国が投資をして関係を深めるアフリカ票も東京へは回らないのではないか」。

そんな疑問に対して、こんな言葉が返ってきた。

「尖閣問題では、同様な海洋権益問題を抱えるASEAN諸国が、日本への信頼感を増した。そこが狙いで、わざわざ先鋭化させた可能性はある」。

「昨年、欧州危機の救済でIMFの財政が逼迫した。このとき、世界中にSOSを出した中で、アメリカはそっぽ。中国は“南欧国債への直接投資”を希望して出し惜しみ。結果、日本のみがスムーズに、しかも最大額をポンと出資した。結果、IMFのラガルド専務理事は日本びいきとなり、以降、ことあるごとに“円高はひどい”“日本の為替介入は許される”と日本擁護に回っている。この気持ちは、欧州諸国も一緒。アフリカ諸国も、旧宗主国の意向にしたがうケースも多いので、すべて中国の意向通りにはならない」・・・。

こんな話がとびかうと、にわかに「東京オリンピック実現!」かとも思いたくなる。

ともあれ、今年9月の候補地決定まで、不況風をにらみながら国際情勢を読むのはどうだろうか。オリンピックがくれば上々。来なくとも、不況の出口はすぐそこまで来ている、と考えながら。

ただ、不安要因は、初回の首相登板に失敗した安倍総理が、今回は、と練りに練って意気込みすぎることにあるかもしれない。村山談話修正の動き、既存重厚長大産業の再生テコ入れ投資、そして公共事業を中心にした大型補正。こんな保守・企業寄り姿勢を鮮明にし過ぎると、参院選前に人気が剥落して逆バネが働く可能性が否定できないと思う人は、案外多いのではないだろうか。

●採用成功ナビの2つの特長

最適な採用手法をご提案!

様々な企業が自社に合う

人材の採用に成功している

豊富な採用実績!

多岐にわたる採用事例から

自社に似たケースが探せる

お申し込み・お問い合わせ・ご相談はこちらからお気軽にどうぞ!

採用サービスのご利用について

すぐに採用を始めたい方も。まずは相談してみたい方も。

ご相談は無料ですので、お気軽にお問い合わせください。

メールマガジン(無料)について

中途採用情報メルマガ(無料)を定期的にお届けします。

- ・求職者の詳細な職務経歴情報が閲覧・検索できる

- ・中途採用に役立つ最新情報や採用の秘訣などをお届け

貴社の事業成長に少しでもお役に立てられれば幸いです。