アベノミクス、出口誤れば、アベノリスク

従来の予想と少々趣が異なり、本格的な景気回復に進みそうな雰囲気の昨今ですが・・・

実は、いくつかのラッキーな要因が重なっている、と海老原(HRmics編集長)は見ているようです。その最大要因が、直近の不況では、過剰雇用がほとんど起きていなかったこと。こうした状態で景気が良くなると、すぐに求人増=雇用環境の改善につながると指摘しています。つまり、アベノミクスは、想定外の追い風も受けて、しばらく続く?※2013/05/09の記事です。

円安での決算改善は、見かけだけの効果に終わらない

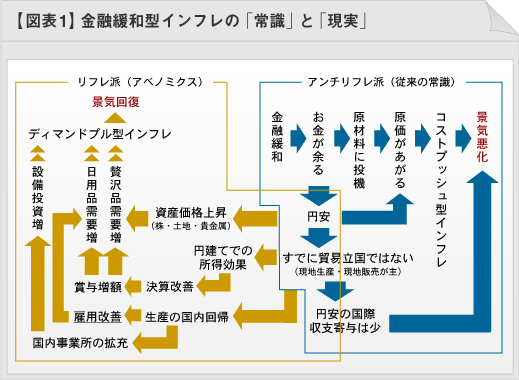

前回までのおさらいをしておこう。金融緩和では、円安・資源高・資産高を生み出すが、それはコスト・プッシュ要因で経済寄与は少ない。しかも、すでに貿易立国ではない日本は、輸出増も見込めない。だからアベノミクスは早晩失速する。

こう思われていたものが、半年たった今でも景気は巡航速度を保っているのか。

その理由を図表1として挙げてみた。

右上のフローが、従来の「金融緩和不毛」論となる。

それに対して、現在起きているのが、左下のフローだろう。

まず、件の株高・不動産高で資産効果を享受した金持ち層の「ぜいたく品需要」が増えて、一部でディマンド・プル型の景況感が生まれ始めた。ただ、この効果など知れたものではある。

続いて、現地生産・現地販売型企業が思いのほか、決算を改善させた。現地で儲けた利益を、連結決算したときに、それを為替換算して「円」に置き換えると、円安分だけ利益が増えることになる。

ドルやユーロなどの現地通貨で見れば、確かに利益は変わらないから、こんなもの価値はない、と思うかもしれない。しかし、国内従業員への賞与などは、結局、円建てベースの利益をもとに算定される。つまり、円安効果による決算改善は、国内従業員の懐を確実に暖かくするだろう。結果、賞与時期には日用品やぜいたく品の需要が増えると予想される。こうした思わぬ効果が生まれた。

さらに円安が定着しだした春先からは、「効果は少ない」と言われていた輸出の方も、順調に数字を伸ばし始めた。ここまでが第一幕といったところだろう。

100円を睨む円安局面で、一時的雇用が増加を始める

こうしたお膳立ての上で、4月早々に、黒田東彦日銀総裁が、次元を超えた金融緩和を宣言した。これで、相当な円安がさらに進むと予想されるだろう。それは、日本資産のドル建て減価にもなるので、割安感を生む日本株や不動産はさらに先高予測を生み出す。そのため、株も不動産も一段高となった。

さて、この状況で、次に起きるのは、なんと雇用改善なのだ。

一般的に、途上国の人件費は日本よりも格段に安いため、多少の円安程度では日本国内の雇用は改善されない、という。しかし、企業の人事役職者に聞くと、この判断は間違いだという。なぜなら、海外生産の場合、政治的なリスクがあり、また、遠隔管理でのコストが生まれ、しかも、輸送費や保険代などもかかる。一方で、国内では減価償却を終えた設備が整然と整備され、そこに、管理管轄が行き届いた生産体制が整う。しかも、前述の通り、極限まで機械化を進めているので、生産効率もいい。そんな国内との比較だから、日本よりも人件費が5分の1程度以下でないと海外進出の意味がないという。それも、「東京」の人件費と比較しているわけではない。工場が立地する「地方」の人件費と比べて5分の1以下でないと、意義が薄いというのだ。

この5分の1ラインが、100円を超える円安で視野に入り始める。つまり、いよいよ雇用改善が起きる可能性がある。

ただし、企業は第一選択肢で、こうした急増要員を派遣社員などの非正規雇用で賄うだろう。これが、なかなか統計に反映されにくいのだ。法人統計などを見ても、派遣社員の費用は、人的経費に扱われない。雇用増の端緒についた段階だと、人的経費の増加が見えず、また、失業率も、就労放棄者が市場に戻って求職者化するために、なかなか改善しない。それが見えない中で、着実に、雇用改善の地殻変動が起き始めている。

過剰雇用が低位での景気回復は、即、求人増につながる

さらに、もう一つ、これはアベノミクスにとってラッキーな要因がある。

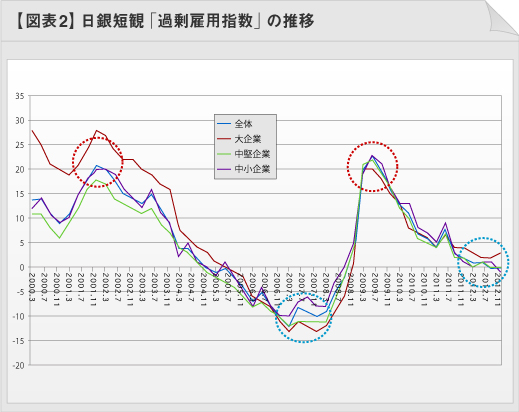

意外かもしれないが、企業は現在、かなりの人手不足に陥っているのだ。企業経営者の「人材過剰感」を調べた日銀短観の「過剰雇用指数」を図表2に示して見た。

普通この指標は、景気動向指数(CI)と逆行する。つまり、不況期では高くなり(=人があまり)、好景気には低く(人手不足)なる。ところが、2012年3月から11月までの景気後退期では、不況にもかかわらず、過剰雇用指数は過去の好景気並みの「低さ(人が余っていない)」状況で、しかもその数字は下げ続けていたのだ。

長らく求人市場を見続けてきた私からすると、この数字が低くなっているときに、景気が回復し始めると、求人市場にはとたんに「人が足りない」という声があふれ、雇用は日を追って改善していく、という経験則がある。大手企業は現在、新卒採用で大わらわなため、なかなか中途採用に手が回らない状況だが、それが一段落する6月以降、どかんと中途採用も増えていくだろう。

折しも、欧米各国の中央銀行はジャブジャブの金融緩和をそろそろ終わりにする「出口」を探り始めている。その契機になるのはあちらの国の雇用指標の改善だろう。5月のFRBでは4月の雇用数字が間に合わなかったが、6月中旬の次回には4、5月と2か月分の数値が取りそろえられて議題に上る。このころに「出口」が議論されれば、それはすぐに、「ドル高=円安」につながるだろう。それが、安倍政権登場、黒田バズーカに続く、円安第三幕の始まりになるのではないか?

この辺りから、いよいよ、景気は「ディマンド・プル」型のインフレに移行していくのではないか。

既報の通り(定番企画、混迷景気を読む その9(後編))、政治記者に聞くと、東京オリンピックの可能性も高まりつつある。欧州票を固め、しかも、ASEAN票も取り込み、そこに、アメリカとの関係が再生し、さらに、国内の「東京支持」も7割となったからだ。

こうして、景気が過熱していく中で、円安がさらに進行していくと、気が早い話ではあるが、国内事業所の再拡充の流れまで生まれる可能性がある。思い出されるのが、小泉政権下での円安期に起きた、大手メーカーの国内回帰だろう。シャープの亀山工場、日産やトヨタなどがこぞって北九州の苅田地区に集団進出した事例・・・・・・。円安が110円を超え、長期化し始めると、こうした景気の良い話がまた聞かれるかも知れない。

良いことずくめと思われがちなアベノミクスではあるが、不安は多々ある。金融緩和については、その推進派であるリフレ派の論客も、それを万能薬とは言わずに、きちんと注意書きを記しているからだ。いわく、デフレで円高下であるからこの政策は有効なのであり、これを始めたからといって、急激なハイパーインフレが起きるわけはない。期待インフレ率が先行して、タイムラグを置いて徐々にインフレ率が上がり出す。その段階で、次の手をきちんと打つことが肝要、と。

ご趣旨の通りならば、やはり「出口」が腕の見せ所となるのだろう。

安倍首相への個人的な評価は抜きにして、雇用、金融、産業競争力、こうした重大課題で、彼はパンドラの箱を、スタートダッシュで次々に開け始めた。たぶん1度目の首相登板で挫折した経験から、「中途半端で文句を言われるくらいなら、大胆に動いて批判される方が本望」と考えた末の結論なのかもしれない。

ただ、あくまでも、これらの政策は「パンドラの箱」であった。開けられないのは、副作用が伴うからだ。蛮勇さえあれば、開けることはどうにかできるだろう。称賛されるか否かは、副作用が頭をもたげ出したときに、どう対処するかで決まる。

私は金融に関しては門外漢だ。そこそこモノを言えるのは雇用についてのみだ。その雇用関連を見ていると、就職後ろ倒しも、解雇規制緩和も、副作用への対処は「これから」というのがよくわかる。金融緩和の劇薬に対して、副作用が出る前に、その対処を熟考してほしいと、切に願う。

●採用成功ナビの2つの特長

最適な採用手法をご提案!

様々な企業が自社に合う

人材の採用に成功している

豊富な採用実績!

多岐にわたる採用事例から

自社に似たケースが探せる

お申し込み・お問い合わせ・ご相談はこちらからお気軽にどうぞ!

採用サービスのご利用について

すぐに採用を始めたい方も。まずは相談してみたい方も。

ご相談は無料ですので、お気軽にお問い合わせください。

メールマガジン(無料)について

中途採用情報メルマガ(無料)を定期的にお届けします。

- ・求職者の詳細な職務経歴情報が閲覧・検索できる

- ・中途採用に役立つ最新情報や採用の秘訣などをお届け

貴社の事業成長に少しでもお役に立てられれば幸いです。