消費税解散は案外、経済波乱を導く可能性あり

日本経済に有利な条件がそろう年かもしれません。

昨夏のアメリカ債務上限問題で漂い始めた景気の暗雲。その後に欧州問題が重なり、なかなか雲が晴れないまま、半年が過ぎました。ただ気づけば株価は1万円近くを回復し、景気はようやく春を迎えた状況です。これから先はどうなるでしょうか?暗雲漂うこの半年も、2012年度は明るい!とこのコラムで言い続けて的中した海老原嗣生(HRmics編集長)に予想してもらいます。※2012/05/10の記事です。

またもや金融相場

バブルはなぜ起きるか?そのためには、まず「過剰流動性」というものを理解しておかなければならない。また、過剰流動性が人為的に起きる背景には「金融緩和」、そして昨今は「非伝統的金融施策」というものがある。こちらも頭においておかないと、昨今の景況に関しては腑に落ちないはずだ。

今回の景気の上昇基調についても、金融緩和と過剰流動性の立場から、ざっと振り返っておこう。

まず大国アメリカが、リーマン・ショック後の金融立て直しとして、金融機関の不良債権を引き受けた2009年末のQE1(量的金融緩和第一弾)。続いてギリシャショック後の2010年9月にナッシュビルでバーナンキがサプライズに公表した国債買入によるQE2(同第二弾)。2011年9月のナッシュビルではQE2の再現が噂されたが、ここで出てきたのはツイスト・オペレーションという、長期金利引き下げ策(緩和ではない。不動産価格底入れには寄与)のみ。2度にわたる金融緩和でドルが市場にだぶつき、ドル安・資源高が進行したために、その後のアメリカは、QE3(同第三弾)を「やる、やる」という口先介入だけでとどめている。ただし、当分の間、金融引き締めは行わないという声明(時間軸効果という)を出しているので、緩和状態は続くのだろう。

次に、経済規模ではアメリカと肩を並べる欧州。こちらは2009年度に重債務国の債権を欧州中央銀行(ECB)が市場介入することで量的緩和が始まり、ギリシャショックを経て、重債務国の国債引き受けを開始。そして、2011年度末にサプライズとして行った欧州の市中銀行への短期資金の大量貸出し。これがきっかけで、先進国の株価は底打ちを始めたといえるだろう。さらに2月にはECBの市中銀行への貸し出し量の引き上げが行われた。

一方、欧米に続く中国はどうか?こちらは経済成長や元の先高を見込んだ投機マネーの流入が起こり、そのため不動産をはじめとしたインフレに悩まされ続けている。当然、金融は緩和ではなく、反対の引き締め方向で、政策金利や市中銀行の人民銀行への預金準備率の引き上げが行われてきた。そのため、ようやくインフレ率も3%台に収まるようになり、引き締めを解くことになる。その第一弾として、昨年11月末に市中銀行の人民銀行への預金準備率を21%から18%に下げた。そして今年3月22日には、第二弾として農業銀行に対して条件付きで準備率の引き下げも行っている。やはり、こちらも少しずつではあるが緩和策を取り始めたのだ。

さあ、最後の日本はどうか?我が国は欧米(とりわけアメリカ)に追随するように、小幅な緩和を続けてきた。日銀のバランスシートが他国に比べて大きすぎるために、むやみな緩和に走れなかったのだ。そこで新機軸として、ETF(上場投資信託)やREIT(不動産投資信託)買い入れなどの付加方針を打ち出しはしたが、量的には欧米に全く太刀打ちできない状況のため、市場にはユーロとドルがあふれ、相対的に品不足となった円が一人、通貨高に苦しむことになってしまった。

こんな手詰まり状況の中で、欧米の金融不安も一服したとみたため、日銀はようやく重い腰を上げ、2月に「インフレターゲット1%」を定めることになる。長年論議され続けた「インフレを誘導する」方針が、ついに開示されたのだ。これから物価が恒常的に1%程度上昇するように、金融緩和を行う、という宣言に他ならないだろう。テクノクラート出身で、リップサービスをしない白川・日銀総裁がそういうだけに、市場は「本気」と受け止めた。ここから日本の株価は急上昇をはじめ、あっという間に1万円を超えた。

そう、世界中が超緩和状態にあり、資源高・株高というバブル前夜の状態にある。歴史的に見れば、1990年代後半のアジア危機を彷彿とさせる状況だ。前回はやがて「ITバブル」という猛暑が訪れ、短い夏が終わると、すぐ秋となったが、今回もその再現となるのだろうか?

催促相場

こんなバブル傾向の中で、4月の上旬、スペインとイタリアの金利上昇に、アメリカの雇用統計のネガティブ数字、さらには北朝鮮によるミサイル発射が重なり、瞬間的に株価は冷や水を浴びせられた。

そう、金融緩和で人為的にできたバブルだということを、市場は十分に読み込んでいる。だから、何かのきっかけがあれば、すぐに資金を引き揚げてしまう。これは一見、臆病風に吹かれているようにも見えるのだが、百戦錬磨の金融筋は、算盤ずくで臆病に振る舞い、その実、しっかり株価を上昇させていく。今回のこの「いつでも引きますよ」というブラフにより、逆に各国中銀は金融引き締めができなくなるだろう。そして、市場のこうした脅しすかしにより、政治判断も金融施策も株価上昇に資する方向に変わっていくのではないか?注目された4月の日銀会合やアメリカのFOMC(連邦公開市場委員会)も、4月初めの株価下落を意識したものとなった。まさに、市場がおねだりをする「催促相場」の様相を呈してきた。

ギリシャ問題収縮―欧州債務不安縮小のために、市場は、EU各国に緊縮政策を強く求めてきたはずだ。5月6日のギリシャ総選挙およびフランス大統領選の結果は、この市場の催促を無視した結果となった。ために、しばらく、株価は波乱を呈することになるだろう。ただし、最終的に市場の低迷には勝てず、緊縮派か拡大派のいずれかが、帳尻の合う答えを出すのではないか。緊縮派が勝てば、路線堅持のまま、一部、拡大政策を加味する形で拡大は妥協し、拡大派が勝つならば、ユーロ共同債発行による債務危機国の救済が起こる可能性が高い。いずれにしても、こうした動きに対して、市場は溜飲を下げるのだろう。

つまり、結局は、催促に何らかの形で応じることになるのではないか?フランスの議会選挙が終わる6月中旬までには、その答えが出ると考える。

さらに7月ごろともなれば、欧州危機の特効薬と目される欧州版IMFのESM(欧州安定メカニズム)設立が視野に入る。同時本家IMFの拡充も煮詰まってくる。

こんな感じで、随所で市場が催促相場を形成し、それに引きずられて、株価を下支えする方向で判断が積み重ねられていくのではないか?

日本の特殊事情

金融緩和と催促相場、とまさに金融主導の景気情勢でこの1年が彩られる中で、日本だけは“実需”が重なり、より堅固な経済環境となる可能性が高い。つまり、仮に世界でバブルが崩れ始めても、当分の間、日本は別の事情により経済成長を続けていく可能性が高い。

その根拠として3つの要因を挙げておきたい。

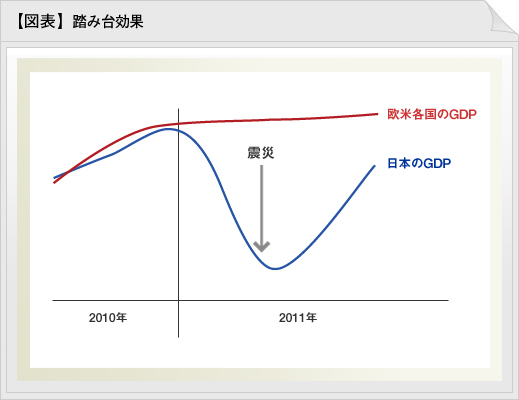

まず、「踏み台効果」。こちらは、昨年度があまりにも数字が悪かったために、成長率が底上げされるということ。下図からわかるとおり、2011年度の経済成長は、世界的にそこそこの数字を示した中で、日本だけが震災のため、相当数字を下げた。そこが「踏み台」となるために、今年の数字は見かけ上、非常に良くなると考えられるのだ。

2つ目には、復興需要。政府の震災関連予算は17兆円で、これに民間の支出を加えると、ゆうに20兆円を超える需要が創出される。これが、2011年度から2016年度にわたって費消されていくことになるが、2012年度の割り当てが一番大きく、10兆円程度になるという。2011年度比で6兆円以上のアップ。当然、相当大きなGDP底上げが起きる。

そして3つ目は、円安効果。日銀のインフレターゲットにより、為替は安定的に円安に振れていく可能性が高い。この場合、3つのメリットが生まれる。まずは簡単にわかる「輸出産業の活況」。2つ目はすでに現地生産している企業も多いが、こうした現地企業の利益を連結する際に発生する円安効果=所得収支効果。そして3つ目に、昨年からの円高期に、為替の有利さと、株安を利用して、日本企業は猛烈な海外M&Aを行った。こうして取得した海外資産が、円安効果で価値上昇する=資産効果。ただこちらは、あくまでも円安基調が続く、という上での想定だが。

とまれ、相当、日本経済に有利な条件がそろう2012年度となるだろう。

こうした要因は2012年度の当初事業予測には織り込み切れてはいない。全体像が明らかになる半期決算後に、業績予測の上方修正が行われるのではないか?折しもアメリカ大統領選の直前であり、また中国新政権の確定も重なり、予想通りなら、そのころが株価の潮目となるのだろう。

大波乱要因

こんな、かなりアップトレンドな半年を予想するのだが、一方で大きなサプライズ要素も一つある。それが、消費税増税法案の行方だ。

法案が通れば、税負担で消費や投資が鈍り景気が悪くなる、と考えがちだが、税率アップは2年後なのだから、この予想は正しくはない。それよりも、法案が通らず、野田政権が行き場を失い解散に進んだとき、大きな波乱が起きそうだ。

政治生命をこれにかけた、という野田首相が、2段階に分けて税率を3年間で5%を上げる程度の増税さえも不可能だとすると、この国で増税を行うことはもはや不可能という判断を市場がする可能性が高い。その時は、日本国債の下げが強まるだろう。

こうした動きを予測して、すでに日本国債先物市場では、ヘッジファンドを中心とした売りが積み重なりつつある。これに、想定通りの円安の進行が重なると、国債の安定供給先である国内金融機関も、保有債券の一部を海外証券に切り替えるという動きが考えられる。そうして、日本国債の大きな下げ→思わぬ円安、につながるのではないか?

経済波乱要因というと、ふつうはマイナスサプライズを想定しがちだが、今回ばかりは、思わぬ円安→前述の3つのメリットの増幅、という形で、景気過熱要因となる可能性がある。

金融市場と日本の特殊事情、それに政治要因があいまった、短く熱い夏がやってくるかもしれない半年だ。

●採用成功ナビの2つの特長

最適な採用手法をご提案!

様々な企業が自社に合う

人材の採用に成功している

豊富な採用実績!

多岐にわたる採用事例から

自社に似たケースが探せる

お申し込み・お問い合わせ・ご相談はこちらからお気軽にどうぞ!

採用サービスのご利用について

すぐに採用を始めたい方も。まずは相談してみたい方も。

ご相談は無料ですので、お気軽にお問い合わせください。

メールマガジン(無料)について

中途採用情報メルマガ(無料)を定期的にお届けします。

- ・求職者の詳細な職務経歴情報が閲覧・検索できる

- ・中途採用に役立つ最新情報や採用の秘訣などをお届け

貴社の事業成長に少しでもお役に立てられれば幸いです。