増税確定?決定までの背景と、首相の本心を読む

増税の前提である経済状況の安定などはどうなのか。今、増税は本当にあるべきなのか。

オリンピックの東京開催が決まり、政治・経済的な一大エポックとなりました。その中で、次の大きな動きとしては、来年4月の消費税率アップが予定通り行われるかどうか、に関心が集まっています。すでに9月12日の段階で、「増税を基本に、その分景気対策を打つ」という情報が流れ、増税は決まったか、という状況です。

海老原嗣生HRmics編集長が真相をリポートします。※2013/09/26の記事です。

増税賛成・反対、3つの主張

消費税の増税を主張する人の意見を要約すれば、以下の通りとなるだろう。

- ・日本の財政は破たん懸念が強い。歳入と歳出のバランスを取るためには、増税が必要だ。

- ・少子高齢化で現役世代が高齢世代を支えるための負担が年々増している。こうした状態では、法人税や所得税などの「現役世代」の負担が増える税金の税率アップは厳しい。

- ・そこで高齢世代を含めて広く税金を徴収でき、しかも、好不況に税収が左右されにくい安定的な財源である「消費税」の増税が叫ばれる。

- ・2012年度の三党合意(民主党・自民党・公明党)により、消費増税は規定路線となった。国際社会もこの公約を注視している。もし、増税が見送られれば、公約違反ということで、日本円離れ→日本国債暴落→金利急 上昇と経済に悪影響を及ぼす。

一方で、消費税増税を反対する意見は、二つに分かれる。

一つは、旧来通り、「弱者の味方」からの声で、消費税を上げる前にまず、政府の無駄遣いをやめるべきという主張。ここには、「儲かっている大企業の法人税を上げる」「高所得者の累進税率を上げる」なども含まれる。ただし、この路線は2009年の民主党政権交代時に、「一般会計と特別会計を合わせて200兆円の政府予算があり、ここから16.7兆円の歳出削減が可能」と謳われたが、鳴り物入りで始まった3回の事業仕分けを経ても、トータルでの歳出削減は進まなかったことから、旗色は悪い。

現在は、アベノミクスの中核をなすリフレ派が主張する「増税見送り」こそが、増税反対の本丸となる。その趣旨は「15年来の日本経済の課題だったデフレ脱却が、ようやくうまく行きかけた矢先に、景気を冷やしては元も子もない」という主張だ。ただし、リフレ派の面々は、「歳出削減で増税は不要」とは言わない。歳出削減こそ、景気を一層冷やすから、財政立て直しには、やはり増税が必要とは考えている。あくまでも、「今やるべきではない」という主張なのだ。

ここに、リフレ派の内閣官房参与である本田悦郎静岡県立大教授(元財務省)から「1%ずつ5年にわたり増税」論が加わり、この案にはリフレ派も納得。こうした定率での連続的増税は、増税がコストプッシュ型のインフレ(2014年の増税で景気は悪化しない、これだけの理由)となることを忘れさせ、期待インフレに寄与するからリフレがより一層高回転するという。ただし、この案については、値札や税金計算が毎年変更されるという事務手続きの問題があり、さらに、1%ずつの税率アップでは、最終価格に転嫁しづらいため、値段を据え置き、その分、納品業者(中小企業)に増税分の値下げを強いることになる、との批判もある。

こうした混迷状況の中で、有識者60名へのヒアリングを9月上旬までに終え、10/1に発表される日銀短観の数字をもとに、いよいよ、首相の最終判断が行われるという。

データから見た消費税アップの蓋然性

さて、首相の裁断の前に、本論ではもう一度、前提となる経済状況を確かめておきたい。

まず、経済状況を端的に示すGDP数値は、3四半期連続で上昇。しかもここ2四半期に関しては、年率換算で4%(四半期では1%)近い数値を示している。これは震災復興で一時的にGDP数値が伸びた時期(11年7~9月)を除けば、リーマンショックのはるか前である06年10~12月・07年1~3月期以来の高い数字となる。

増税派からは、「これだけの数字でも増税しないとなる、いつになったら増税ができるのか」という声がでる。

対して増税見送り派からは、「個別指標を見ると、個人消費系が高い伸びを見せているが、企業の投資は数字が芳しくない。まだ、本気で企業が拡大再生産に向けた投資をしていない状態だ」という反論が出る。経済の回転が消費と投資の両輪揃った段階まで、増税は待て、ということなのだ。

このやりとりを見ると、どちらにも軍配は上げづらいのだが、しかし、基礎数値に立ち返ると、真偽のほどが分かってくる。

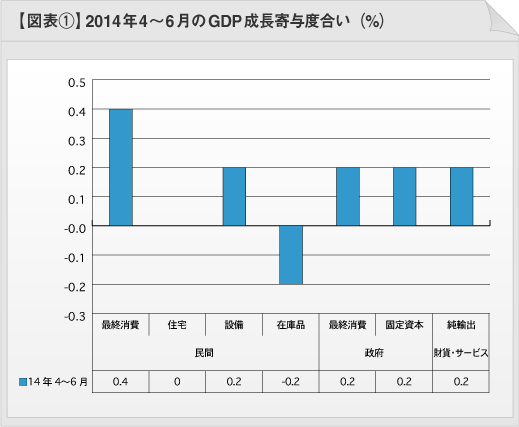

図表①を見てほしい。個別指標毎に、GDPの伸長にどれだけ寄与したかを示すデータだ。ここで見ると、確かに民間最終消費が0.4%、続いて、純輸出が0.2%、政府系消費が0.2%、公的固定資本増加が0.2%。民間投資に関しては寄与0%と、「見送り派」の言うとおり、企業は本気で拡大再生産を行っていないように見える。まだ、様子見期であり本格好景気とは言えなさそうだ。

が、この投資系の指標をばらしてみると、様相は異なってくる。設備投資に関しては、他指標同様0.2%の増加寄与を示し、在庫投資だけが-0.2%と足を引っ張っていたのだ。

これはどういうことなのか。説明しよう。景気拡大期には、増産が間に合わず、企業は在庫を取り崩す。この場合、「在庫減=在庫投資減」という数字となり、GDPにはマイナス寄与してしまう。過去の景気サイクルを見ても、本格回復期に在庫のマイナスが起きている(02年1~3月期、99年7~9月期、94年4~6月期)。この間に、設備投資までもそろってマイナスだと、それは不況期の経済縮小を示すのだが、過去の回復期同様、設備投資はしっかりプラスをキープしている。つまり、本格回復の通過儀礼のようなものといえるだろう。

しかも、次の四半期には、その反動が必ず起きる。在庫には適正量があり、それを下回ると、企業は減った分を取り戻すように増産をかけるからだ。過去3回の回復期はいずれも同様の動きとなった。つまり、7~9月期は、今度は在庫投資がプラスに寄与し、GDPは続伸する。しかも、日銀短観は9月にアンケート調査がされているが、かなりの回答はオリンピック決定後に回収しているため、それが反映されるだろう。

とすると、景気に関しては相当いい数字が続くことになり、「いつ上げるの?今でしょ!」状態となる。数字からは、「増税派」に軍配が上がるのだ。

97年の不況突入は消費増税が主因ではない

そもそも、消費税増税は、消費を冷やし、その結果、景気を下降させるという定説は、正しいのだろうか?世界的に見ると、景気を冷やしたケースはそれほど多くない。消費税だけでなく、金融や雇用などさまざまな要因が重なり、不況は起きている。

過去の日本はどうだろうか?

1989年の消費税開始時期は、バブルの真っ最中のため、景気への影響は気になるものではなかった。

次の消費税アップは1997年4月。この年に、山一証券、北海道拓殖銀行の破たんが起こり、翌年に、日本債券信用銀行、日本長期信用銀行の国策2銀行が整理されるという大混乱が起きた。当時の橋本内閣は、1998年の参院選で大惨敗し、ここから公明党との連立が始まっていく。こうした「大ショック」が印象深いために、消費税アップ=恐慌の入口というイメージが根付いてしまったのだろう。

しかし、過去の記事(/topics/knowhow/category_010465/detail_0013.html">2014年の増税で景気は悪化しない、これだけの理由)に示した通り、この年は消費税増税に加えて、「公共投資縮減」「所得減税の終了」「医療費の自己負担アップ」「アジア金融危機」と合計5つもの大きな景況悪化要因が重なった。やはり、消費税だけで不況は起きていない。

景気動向指数で見ても、消費税増税後の4~6月期に、数字はいったん下がるが、その後、また持ち直し、ピークは7月につけている。そのまま高位を維持したが、10月の医療費アップ、その後のアジア金融危機と重なり、秋口以降、景況は急落した。これを見ても、消費税増税の4月に不況が始まっていないことがよくわかるだろう。

日常消費は持ち直す。耐久消費材に激変緩和策を

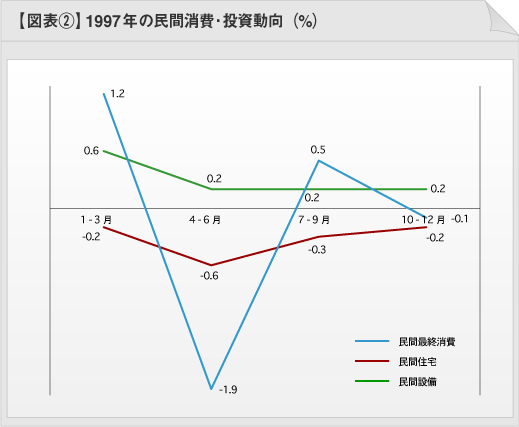

さらに、1997年の経済数字は、現在、政府が何をすべきか、もよく表している。前出の詳細項目別GDP寄与数値を見てみよう(図表②)。

民間最終消費は、世の常識通り、4月の増税前の1~3月期に駆け込み需要で増え、4~6月に反動減を示す。しかし、7~9月には再び持ち直しプラスに転換しているのだ。この間、持ち直しをせず下がり続けた民間住宅投資とは対照的だろう。このことは何を示すか?答えは簡単だ。消費税が上がる前に駆け込み需要があったとしても、日用品などは、ため込んだ分を消費し尽くせばまた購入せざるを得ない。だから、3か月もたてばまた持ち直しを見せる。一方で、買い替えサイクルの長い、住宅や自動車などは、一度買ってしまえば、その後は何年も買い替えはしない。だから、駆け込み需要の反動が長引く。それだけのこと。

整理すればよくわかる。つまり、消費増税で反動減が怖いのは、買い替えサイクルが長い、耐久消費財や住宅などに限られる。この分野に、激変緩和策を施せば、景気は冷えない、ということなのだ。

そして。こんな素人解説はもちろん政策当局もよく知ることだから、そのとおり、住宅購入時の現金給付策やローン控除額の上限アップ、自動車取得税と重量税の軽減など、来年4月以降に、「購入特典」を山盛りにする方向で調整は進んでいる。過去の失敗から着実に学んだと言えるだろう。

それでも本心は「見送り」だったはず

さて、ここまで見てくると、来年の4月の消費税率アップは必然と思われる。世の中の大勢もこの方向だろう。こうした流れの中で、自民党税調や法人会などから、「既定の増税路線を変更するのは、タイムスケジュール的にもう無理」との声も上がる。外堀は着実に埋まりつつある。

この状況で、果たして「見送り派」の「1%ずつ5年増税」という案が選ばれる可能性は相当低くなっているだろう。

しかし、安倍首相の本心を探れば、やはり、「1%ずつ5年連続」というリフレ派が推した案を推したかったはずだ。その弊害をなくすために、税抜き価格表示を可能にし(=価格表示は変更不要、納入業者への値引き要求もなくなる)、甘利経済再生担当相の語る「増税方向」も観測気球と考えれば、そのシナリオが見てとれる。

やはり、安倍首相は「デフレ脱却」を最も優先したいという政治的信念がある。オリンピック招致を成功させ、、政権への国民的な支持が集まる現在だから、最後までこの方向を模索したのではないか。

何よりも、「1%ずつ5年」という選択肢をとれば、これから5年にわたり、景気ダウンの折には「増税見送り」という調整弁を手にすることになる。政策責任者としては、この武器が欲しかったはずだ。

それでも、絶頂期にいる首相でさえ、思うとおりに政治は動かせない。

政はげに難しきなり、だろう。

●採用成功ナビの2つの特長

最適な採用手法をご提案!

様々な企業が自社に合う

人材の採用に成功している

豊富な採用実績!

多岐にわたる採用事例から

自社に似たケースが探せる

お申し込み・お問い合わせ・ご相談はこちらからお気軽にどうぞ!

採用サービスのご利用について

すぐに採用を始めたい方も。まずは相談してみたい方も。

ご相談は無料ですので、お気軽にお問い合わせください。

メールマガジン(無料)について

中途採用情報メルマガ(無料)を定期的にお届けします。

- ・求職者の詳細な職務経歴情報が閲覧・検索できる

- ・中途採用に役立つ最新情報や採用の秘訣などをお届け

貴社の事業成長に少しでもお役に立てられれば幸いです。