長引くユーロ危機の結末は「産みの苦しみ」か

混迷する景気・為替・金融市場について、わかりやすく解説します。

度を超えた円高やギリシャ不安で、景気の二番底が叫ばれ始めました。8月のアメリカ・デフォルト危機につづいて、今、何が起きているのか?HRmics編集長の海老原嗣生氏がレポートします。※2011/09/22の記事です。

ギリシャは「破たん前夜」の様相

これを書いている9月14日現在、世界経済の混迷がきわめて深刻な状態になりだした。少し俯瞰して考えてみよう。

今回の混迷は、実態経済の後退も確かに若干は理由としてあげられる。中国・インドの成長率の鈍化、中国・インドの物価上昇率の高止まり、アメリカの雇用状況の停滞、購買意欲指数や業況指数の低下などなど。ただし、詳細を見れば、中国・インドの成長鈍化は0.数%の低下であり、物価上昇は高止まりであるが、直近はやや低下傾向、アメリカの雇用も、マイナスにはなっていない。つまり、株価が2割も3割も低下する理由として、こうした産業面でのファンダメンタルズが直接的な原因とは言えない。現状、世界経済の成長エンジンはBRICSやASEANなどの新興諸国に軸足が移っており、彼らの成長率は、年率5%以上となる。G7に本社を置く多国籍企業にとっては、多少景気が緩んだとしても、新興国関連で3~4%程度の業績伸長は可能であり、世界トータルで減収減益とはなりにくい。こうした経済構造にあるため、かなり景気下振れ圧力が高まった昨今の収益見通しでも、大幅な業績見直しには至っていない。こんな状態で株価が下振れ・底割れしていくため、バリュエーション的にはありえないような「割安株価」となりつつある。

そう、もう言うまでもないが、混乱の原因は、実態経済ではなく、金融市場にある。長引くギリシャのソブリンリスクが、いよいよ最終局面に近づきつつあることが、今回の動揺を引き起こしているとみて間違いないだろう。すでに同国の国債は2年物で利回り50%を超え(1万円借りるのに5000円利払い!)、同国の不払いリスクを取引するCDSは3000bpsというありえないような水準となってしまった。ギリシャが自由市場にて政策資金を調達することが、現実的に難しくなっているのだ。

さて、こうしたギリシャの窮乏状態に対して、ヨーロッパは一丸となって支援策を講じているか?まず、8月末にフィンランドが総額1100億ユーロ(約12兆円)のギリシャ向け第2次支援に担保なしで参加することはできないと表明。続いて9月7日にドイツ連邦憲法裁判所が、ギリシャ支援策について「今後は連邦議会の承認を得る必要がある」との採決を提示。結果、ドイツは行政レベルでは国際的な支援策に賛成できない状況となった。さらに9日には、ECBはドイツ出身者のユルゲン・シュタルク(専務理事)が年内に辞任することを承認。こちらも支援パッケージに対して、ドイツ側が不満を持っていると世間の目には映った。

まさに、ギリシャ支援は抜き差しならない状態となり、国家破たんが現実味を日に日に増しつつある。簡単に振り返ればこんなところだろう。

北の国と南の国の対立構図

ユーロ内のギリシャ支援に対する足並みの乱れは、ゲルマン諸国(ドイツ・北欧・オランダ)とラテン諸国(イタリア・スペイン・ギリシャ・ポルトガル・フランス)の対立のようにも見て取れる。あえて比喩的に表現するならば、「南の人たちの放漫財政のツケを、勤勉なゲルマン諸国がなぜ肩代わりしなきゃならないのか」、といったところだろうか。昨今では、ドイツ・北欧・オランダによるユーロの集団退出論さえもささやかれ始めてもいる。

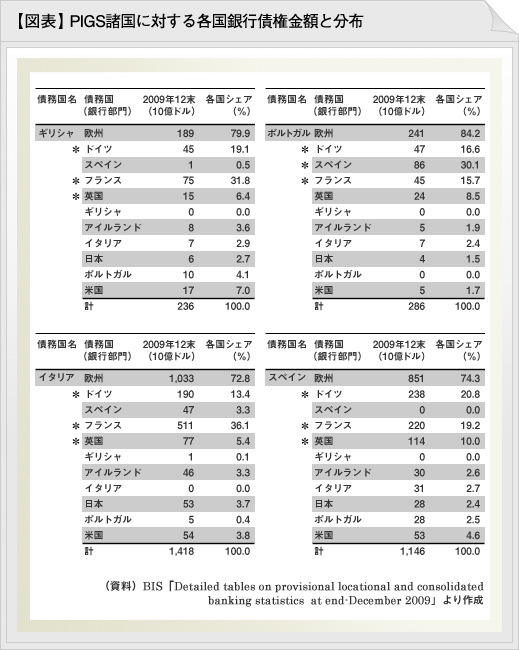

ただ、こうした「南の国の問題で、北の国は関係ない」という意見に関しては、いくつか異論がぶつけられる。一つは、ドイツの銀行とて、ギリシャ政府や同国の企業に多額に融資し、彼らの「放漫」のおこぼれに預かってきたということ。その結果、大量の債権を抱えている(図表参照)。ギリシャが破たんすれば、動揺はスペインやポルトガルやイタリアにも波及するだろう。結果、ドイツの銀行は相当なダメージを受け、恐慌を引き起こす可能性もある。何せ、PIGS4国に対するドイツの銀行債権は5300億ドル(40兆円!)を超える。これを他人事と言い続けることは難しい。

そしてもう一つ。ギリシャショックに端を発するユーロ安のおかげで、ドイツの産業は輸出競争力を増し、この2年、増収増益に沸いた。弱小国を抱える単一通貨ユーロだからこそ、ドイツのような強国は、身の丈以下の為替レートの恩恵を受けられる。こうした行って来いの関係の中で、支援に関してのみ「知らない」と言い切ることは、やはり難しいのではないか。

前進のための通過儀礼

とすると、解決策はどのようなものになるのだろうか。

もはや財政基盤が軟弱なラテン諸国での国債発行は単独で行わず、ECBが主導してユーロ共同債を発行し、さらに金融・財政を一体化させるために、ユーロ財務省を作る、という案も叫ばれている。ただし、イタリアが主導するこの案は、今以上に北側諸国の感情を逆なですることにもなる。各国が最終合意するには、調整にとてつもない労力がかかるだろう。つまり、今日・明日の課題解決にはならないはずだ。

ここまで考えてくると、何となく見えては来ないだろうか?抜き差しならない状態から、論を進めるために、日本やアメリカが過去に通った道を―。

97年のアジア通貨危機に端を発した日本の金融危機時。山一證券・三洋証券・北海道拓殖銀行がつぶれて、初めて世論も銀行業界も、「公的資金投入による資本増強」に歩を進めた。アメリカも、98年3月に業界5位のベア・スターンズが破たん(JPモルガンが吸収)し、それでも小さな政府論者がはびこる共和党政権でハードランディングが進まないうちに、リーマン・ブラザーズまで破たん、AIGが白旗を上げたところで、世論も議会も急展開を見せた。

こうして見てくると、膠着した状況を打開するには、何かしらの大きなカタストロフ(悲劇)が必要なことがわかってくる。ユーロの場合、民族の異なる各国世論を集約するためには、民間金融機関の破たんでは事足りないだろう。そこで、本気でギリシャが破たんすることを、ユーロ首脳は想定しだしたのではないか。ギリシャ破たんで、自国の銀行や産業に大きな影響が及ぶことで、「他人事」という立場を変えさせるというハードランディングだ。

ただし、その「大影響」も、国内の悲劇は最小限にとどめるために、まずは何度にもわたるPIGS国債の市場買い入れにより、市中の債権保有を減らし、さらに、各国銀行には中央銀行の貸し出しによる流動性確保を徹底、一方で、PIGS他国への波及を抑えるため、たとえばイタリアはソブリン債を中国政府に買い取り要請するなど、次々に対応策を詰めている。結果、精神的に大きなインパクトを与え、実態経済の被害は最小限に抑え、そして、ユーロは次の段階に歩を進める。それは、「財政再建履行に対する厳しいルール。達成できなければ、ユーロ脱退=IMF管理下に入る」というもの。こうしたルールを厳格に運用させられるなら、北側諸国の世論も納得する。そのためには、PIGSの中でイタリアやスペインと比べれば、比較にならないほど経済規模の小さいギリシャが犠牲となることもやむなし・・・。

13年にユーロ共同基金が作られ、その後、曲折を経て、ユーロ共同債・ユーロ財務省という方向に進む可能性が語られる現在、この混迷は、後で振り返れば産みの苦しみだったといえるのかもしれない。いや、切にそれを望みたい。

●採用成功ナビの2つの特長

最適な採用手法をご提案!

様々な企業が自社に合う

人材の採用に成功している

豊富な採用実績!

多岐にわたる採用事例から

自社に似たケースが探せる

お申し込み・お問い合わせ・ご相談はこちらからお気軽にどうぞ!

採用サービスのご利用について

すぐに採用を始めたい方も。まずは相談してみたい方も。

ご相談は無料ですので、お気軽にお問い合わせください。

メールマガジン(無料)について

中途採用情報メルマガ(無料)を定期的にお届けします。

- ・求職者の詳細な職務経歴情報が閲覧・検索できる

- ・中途採用に役立つ最新情報や採用の秘訣などをお届け

貴社の事業成長に少しでもお役に立てられれば幸いです。