沸かしたてのお風呂。均一ではないまだら景気の理由

この後の日本経済、そして、日本の雇用や求人環境はどうなっていくのでしょうか?

今回はこの疑問にお答えします。レポートはおなじみ海老原嗣生氏です。※2014/05/29の記事です。

トリクルダウンという錦の御旗

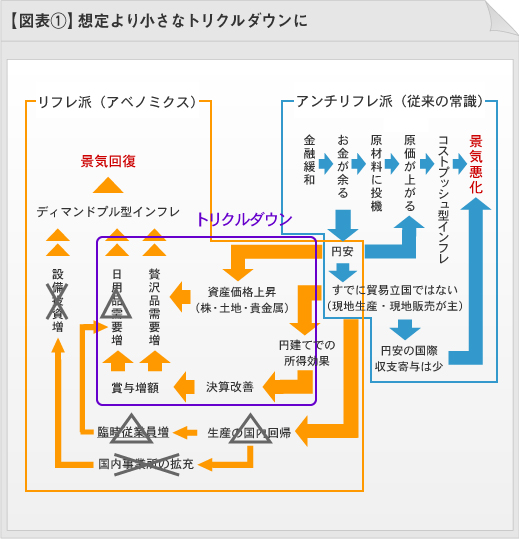

Jカーブのほかに、アベノミクス論者が昨今好んで使用する言葉に、「トリクルダウン」というものがある。これは、1980年代のレーガン政権時代からよく使われるようになった政経用語であり、アメリカ的(新自由主義)経済運営の根幹ともいえる概念だ。

これを端折って説明すれば、社会を構成するセクターで、強い部分をもっと強く(儲かっているところがより儲かるように)すれば、そこから水が流れるように資金の還流がおき、最終的に弱い部分まで富めるようになる、ということになる。

たとえば、消費増税をするかたわらで、企業の震災復興増税を縮小した。世間的には、「企業優遇で庶民にそのしわ寄せ」と受け取られがちだが、アベノミクス的には、「そうして企業の懐を暖かくすれば最終的に庶民の生活も良くなる」ということで説明ができる。

その目論見どおりならが良いのだが、こちらもJカーブのような絵に描いた餅に終わらないか。そこを点検していくことにしよう。

もともと、アベノミクスは、大胆な金融緩和とそれに伴うインフレ期待により、消費や投資を伸ばすことが出発点となっていた。これについて、少々復習しておこう。

さらに大幅な円安となれれば国内製造回帰が起きる?

まず、アベノミクス批判派は、こうした金融主導の人為的なインフレは、コストプッシュ型の悪いインフレであり、経済にマイナスであると説いた。また、金融緩和は当然円安を生み出すが、それも、すでに国際収支的には貿易立国ではない日本にとって、プラスとはならない、と読んだ(その一部はJカーブが起きないことにもつながっている)。つまり、良いことは起こらないというのだ。

ところが、ふたを開けると当初は想定以上にプラスが生まれた。そのひとつが、円安により、株高・土地高が始まったことだ。前回の応用編だが、円安となれば、日本円で同じ値段であっても、海外勢から見れば為替変動で(たとえばドル建て換算すれば)値下げとなる。そこで割安感が生じる。株も不動産も海外勢から見れば、大幅安となったのだ。そこで、日本買いが始まる。それが、昨年度の株高・REIT(不動産投資信託)上昇につながった。

結果、資産家や金融筋の懐を厚くすることになる。当然、贅沢品需要が生まれ、また、儲けを再投機することで、次なる資産高が生まれる。これが一つ目の経済好転要因。

続いて、グローバル企業の好決算。こちらには二つの要因がある。ひとつは、円安による輸出増。誤解しないでほしい。前回既報のとおり、日本企業は本気で輸出数量は伸ばしていない。そうではなく、数量など増やさずとも金額のみが伸びる、という一番楽して儲かる状態にある。それが好決算の一つ目の要因。続いて、現地生産による利益の所得収支改善。こちらにも為替差益が生まれるのだ。

何度も出てきたロジックだが、たとえば、現地で1ドル儲かったとしよう。それを国際的に連結決算した場合、1ドル80円時代なら「80円の儲け」にしかならない。現在の1ドル100円下なら、ドル建てで同じ利益額が、日本円では「100円」となる。そう、何もしなくても20円(=25%)の増益となる。

こんな形で、輸出企業は思いもよらない好決算が続く。2012年度決算でも良い数字となり、それが、2013年上半期、通期と3半期続いた。

結果、こうした企業の株価がさらに上昇し、また、従業員への利益の分配(主に賞与としての一時金)が増え、彼らの消費が増える。これは、日用品や外食、観光などの二次需要にまでつながっていく。これが二つ目の景気拡大の輪。

さて、ここから先、さらなる景気拡大を見込むためには、企業が本気で国内生産を増やすことにより、製造スタッフなどの給与が上がり、また同職での求人も増え、社会全体が豊かになる必要がある。その状態が、まさに「トリクルダウン」といえるだろう。

問題はそこまで状況が好転するかどうか、だ。

前回書いたとおり、海外現地生産が進む日本企業は、すでに国内事業所を縮小してしまっている。今さら円安でも国内回帰はすぐには進められない。だから、Jカーブも起きない。それが今いまの状態だ。

ただ、さらに円安が進み、1ドル120円~130円ともなったら、さすがに企業も重い腰を上げだすのではないか。小泉~第一次安倍政権下の円安時代、ちょうど1ドルが120円を超えたあたりで、企業の国内回帰熱が一時的に高まったことがある。シャープの亀山工場や、自動車大手の九州工場一斉立ち上げなどが思い起こされるところだろう。

つまり、120円を超える円安ともなれば、本格的なJカーブ、そしてトリクルダウンにつながるというのも、あながち絵空事とはいえないだろう。

日銀は再緩和=円安再稼働に動く可能性あり

では、今後の円安はそこまで進む可能性があるのか。

これについては、当たらぬも百罫で付和雷同的な予想をしておこう。

まず、円安は一昨年の12月に始まり、それは異次元緩和が発表された後の、昨年5月ごろに踊り場を迎えた。そこから先はほぼ一定レンジを行ったりきたりの状態にある。企業収支を前年比で見た場合、今年の4月までは、前年と比べて円安となるため、輸出金額にも現地企業の利益合算にも為替差益が生じ続けた。そのため、対前年で大幅なプラスとなり、好決算につながる。

ところが、5月以降は、前年とほぼ同じレートなため、為替差益は消失する。かといって、1ドル100円程度では国内回帰もできずJカーブも起こらない。つまり、今期の業績改善要素が見えない状態にある。だから、上場企業の今期業績予測は5%程度の伸びであり、トヨタは先手を打って「明日のための踊り場」などと表現しているのだろう。

このままの状態が続くと、政治的には非常に困ることになる。まず、景況停滞でその責任が問われかねない。とりわけ自民党は2015年9月に党首改選があるため、安倍首相的にはそのころまで景気を冷やしたくないという思惑がある。

同様のことは財務省も考えている。2015年10月に消費税を再増税するからだ。それまでに景気が冷えたら、とても再増税は打ち出せなくなってしまう。

そこで、政権・財務省ともに景気を冷やすことは避けたい。この思いが黒田日銀総裁を動かして、再金融緩和→再度の円安局面へとつながる可能性がある。安倍首相と財務省に近い黒田総裁だけに、7月までに再緩和が行われると読む筋は多い。

続いてアメリカ動静。こちらはリーマンショック後に始まった金融緩和を終了させたいという思惑がある。すでに昨秋より緩和は縮小局面に入っているが、総裁もバーナンキからイエレンに変わり、しかも雇用状況は、ここ3ヶ月絶好調ともいえる改善を見せている。この流れが続くようであれば、秋口にも「緩和終了」が叫ばれることになるだろう。その結果はストレートに「ドル高=円安」へとつながる。

この2段ロケットが想定どおりに発射されれば、1ドル120円もあながち夢とはいえないだろう。

とすれば、企業業績は前年比で2015年秋口まで伸び続ける。これで政権・財務省的にも万々歳となるだろう。

それでも本格国内回帰は起こらず、トリクルダウンは小さく終わる

さて、結果、製造拠点の国内回帰は起こり、Jカーブもトリクルダウンも完成するのだろうか。

その点については、当たらぬも百罫の続きでいえば、「可能性は少ない」という予想となる。

まず、企業は国内回帰以前に宿題が山積されている。たとえば、中国が2015年より中国国内で製造したHV車について大規模な購入支援策をとる。これは、環境問題やエネルギー不足に対応した必然的措置だという。中国市場で出遅れる大手自動車メーカーはここを先途ばかりに、中国でのHV車生産体制構築作りに鞭を入れている。

ただし、中国ばかりに軸足を置いていることもできない。同国での賃金アップに頭を悩ませてもいるからだ。そのため、ミャンマーやスリランカ、インド、アフリカへの進出も両にらみで進めていかねばならない。

こうした中で、国内回帰へまわす余力は少なくなっている。

そしてもうひとつ。2005~2007年の1ドル120円時代に日本回帰した結果、その後の超円高で苦い思いをした原体験がまじまじと記憶に残っていること。この失敗から日が浅い現在は、そう易々と国内再投資の決断はできないだろう。

こうした状況をすべて考えると、今後、円安が大幅に進んだとしても、国内事業所の拡充を意思決定する企業は少ないと思われる。それはせいぜい、現況設備の稼働率アップ程度に留まるのではないか。とすると、新規基幹製造スタッフの募集まではいたらず、派遣や期間工の増加までで終わると読む。現に非正規スタッフの給与アップや求人倍率アップが見て取れるが、こうした状態が続いていくのではないか。

こんな感じで、小さなJカーブと、非正規増までのトリクルダウンとなるのではないか(図表①)。

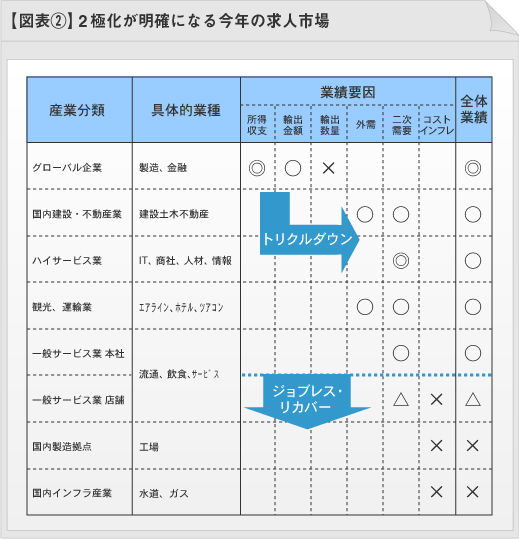

トリクルダウンで求人増のホワイトカラーと、ジョブレス・リカバーの製造・販売

こうした結果、求人市場はどうなるか、最後に考えておこう。

まず、多国籍化したハイテク産業は増収増益を続ける。がしかし、国内製造は増やさない。そのため、製造スタッフの需要は非正規社員増加に留まる。

一方、こうした企業の本社機能は、拡充されていく。そのため、本社スタッフであるホワイトカラーやエンジニアは求人が増える。こうしたちぐはぐな状態がここ当分は続くだろう。

金融業なども2~3年前の超円高時期に、欧州や途上国の企業のM&Aを積極的に展開した。現在の円安局面ではハイテク製造業同様に、所得効果が見込める状態にある。また証券や生保、信託銀行などは株高・資産高の好影響を持続している。トレンド的には求人増加が続くはずだ。

一方、こうした金融やハイテク産業のパートナーとなるような内需産業も、二次需要により好業績を続けるだろう。IT産業や人材ビジネスなどがそれに当たる。

また、オリンピック需要や国内強靭化により建設不動産業も潤いを見せている。同様に、観光業や運輸・交通産業なども、円安による海外からの引き合いの増加や、ホワイトカラー系の賞与・基本給アップにより需要が高まっている。

ここら当たりまでが、求人的にもプラスとなる産業と言えるだろう。

一方で、飲食・サービス業は、その原材料を輸入に頼るために、円安で業績は悪化する可能性がある。ただし、上記のような国内需要の増加により、ぜいたく品を中心に売れ行きが高まるというプラス効果も考えられる。また、ハイテク産業や金融業同様に、2、3年前に海外進出を強化した企業が、円安による所得収支改善で業績改善するケースもある。こうしたことから、玉虫色の状態となりつつある(図表②)。

昨今、国内景気やGDPの数値と、企業の業績に温度差が見られることに、お気づきだろうか? それは、この2回の連載の主旨とも通じる。企業は海外に進出する。そこで製造を行い、できた製品を販売する。結果、国内の求人は減り、GDPも下がる。が、企業自体は、全世界トータルで製造も売り上げも増やし、それが利益も押し上げる。

日本の大手製造業が失墜したというのは誤りだ。一部の大手家電メーカーを除けば、重電系であれ、素材系であれ、輸送機器であれ、そのほとんどが、現在では史上最高レベルの売り上げと利益を誇っている。つまり、国内では小さくなりはすれども、世界では大きくなっている、というちぐはぐな状態なのだ。

それは、求人局面でも同じことがいえる。ブルーカラーや販売スタッフなどの求人は少なくなれども、本社スタッフや研究員などのホワイトカラー系では求人は増えている。世界規模が大きくなれば、それを統制するための本社スタッフや研究員は増やさねばなららないからだ。

一昔前のように、国内景気悪化すなわち企業業績悪化と単純に考えることもできないし、海外空洞化といえどもホワイトカラー需要が増えていたりもする。

そのさまは、沸かしたてのお風呂とでも形容すればわかりやすいのではないか。上の方が熱いので、沸いているのかと思ったら、底は真水のまんまだったということだ。

さしずめ、アベノミクスならぬアベコベノミックスとでもいうところか。

●採用成功ナビの2つの特長

最適な採用手法をご提案!

様々な企業が自社に合う

人材の採用に成功している

豊富な採用実績!

多岐にわたる採用事例から

自社に似たケースが探せる

お申し込み・お問い合わせ・ご相談はこちらからお気軽にどうぞ!

採用サービスのご利用について

すぐに採用を始めたい方も。まずは相談してみたい方も。

ご相談は無料ですので、お気軽にお問い合わせください。

メールマガジン(無料)について

中途採用情報メルマガ(無料)を定期的にお届けします。

- ・求職者の詳細な職務経歴情報が閲覧・検索できる

- ・中途採用に役立つ最新情報や採用の秘訣などをお届け

貴社の事業成長に少しでもお役に立てられれば幸いです。