2012年景気が回復する5つの理由

世界各国の多重な底上げ要因がそろって、大きな変化が訪れるかもしれません。

欧州債務問題が長引き、そこに、イランが経済制裁の報復でホルムズ海峡封鎖とのうわさ。暗い話が重なり下向きになりがちな昨今、経済の状況はどうなっていくのでしょうか?今回もレポートはHRmics編集長の海老原嗣生です。※2012/02/02の記事です。

リードにも挙げられた、欧州債務危機とイランへの経済制裁の余波。この二つの動向がどうなるかは、現段階では確実な予測はできない。ただ、欧州では2・3月に大規模な国債償還が行われ、その時点で破たんが起きなければ、あとは3月に欧州首脳会議でESM(欧州安定化メカニズム)の設立承認と財政規律が決議され、一山超えることになる。仮に、国債償還が滞れば、破綻するか、それを避けるためにECB(欧州中央銀行)の介入が進むかするだろう。一方、イランも国会選挙を3月に控え、ここで強硬派VS穏健派の決着がつく。いずれも3月に結論が見えるだろう。

ここでは、この2つの難題以外の局面を見ていきたい。不安要素ばかりに目を取られているうちに、好調の芽の方を見逃さないようにしておこう。

1)アメリカの復活

まずは、アメリカ。こちらは10月以降発表されたマクロ数字(鉱工業生産指数、非農業部門就業者数、購買指数、GDPなど)が月を追うごとにどんどん良い数値となっている。

アメリカの景気後退は非常に短い。戦後11回あった景気後退の平均期間は10か月であり、最短は6か月ほど。つまり、景気が5月に冷え込みだしたならば、サイクル的には秋口から好転し始めてもおかしくはない。いつもどおりの景気回復が始まった、と考えられるだろう。

そんな中、唯一出遅れ感が強かった住宅・不動産関連の指標だが、こちらにはFRBのバーナンキ議長が、見計らったように妙手を打った。それが、9月に行われた「ツイスト・オペレーション」だ。

6月まで、FRBは前述した金融緩和(中央銀行がドルを刷って、そのドルで市中資産や新規発行国債を買い取る)を行い、市中にドルをまき散らしてきた。このばら撒かれたドルにより、株高とドル安が起こり、結果、経済が好転。ただ、ばら撒きが過ぎれば、今度はインフレが起きる。そこで6月にこの政策を取りやめた。

そうした経緯があるので、もう一度金融緩和を行うことは難しい。

そこで、ツイスト・オペレーションという最後の一策が講じられたのだ。

これは、FRBの保有する短期国債を売り払い、逆に市中の長期国債を買い入れるという「行って来い」の施策となる。何が変わるか、というと、短期国債が余るため(=なかなか買い手がつかないから)短期金利が上がる。逆に、長期国債が足りなくなるため、(低金利でも購入したい、という人が増え)、長期金利が下がる。

さあ、長期金利が下がると(住宅ローンが下がれば、マンションを買う、と考えればいい)不動産が動く。このツイスト・オペレーションにより、11月以降、住宅・不動産売買量は順調に増えだした。日本型資産デフレを徹底研究し続けたといわれるベン・バーナンキが繰り出した、スマッシュ・ヒットといえるだろう。

2)中国の拡大政策

もう一方の大国、中国の方はいかがなものか?

こちらでは不安要素を一つずつ検証していこう。

まず、資金繰りに困った欧州銀行が、中国向け資金を貸し渋るという声が出ていたが、実際には金融収縮は起きていない。9月期の資料でも、欧州銀行の中国向け貸し出しは約300億ドルも伸びている。収縮したのは、成長力の乏しい東欧・中東向け融資の方だった。

ただ、こうした信用収縮に備え、中国銀行は今までの金融引き締め方針を転換した。まず、11月末に銀行による中央銀行への預金準備額の引き下げ、今年度には政策金利も下げる方向、とちょっと前のアメリカ同様、ばら撒き方向へと舵を切っている。

結果、経済発展とともに順調に為替レートを上げてきた元が、ここ1~2か月、元安となってきた。年中には主席の交代も予定される同国では、景気拡大政策が続行する可能性が高い。

3)ユーロ安で輸出産業主導の底固め

問題の欧州はどうか。

確かに金融不安はまだまだ収まりを知らないが、実体経済は案外、順調となっている。

欧州不安でユーロが暴落することにより、域内の輸出産業が完全に息を吹き返しているからだ。たとえばVWは世界販売でトヨタを抜いて2位、アウディは史上最高決算。

鉱工業生産指数もドイツなどの輸出立国は11月まで順調に数字を伸ばしている。12月にこの数字は停滞したが、その中身を見れば、原材料系産業のマイナスに引っ張られた面が強く、それ以外の産業は強い。原材料系に限っては、ユーロ安がマイナス要因となるために、しばらくは生産調整して、原料高・ユーロ安をしのいでいる、と考えれば、これも本格的なマイナスの兆候とはいえないだろう。

金融の不安が取り除かれれば、輸出産業を中心に、意外に早い立ち直りを見せるのではないか?

4)復興・復旧需要

日本経済は、こちらは言わずと知れた震災復興需要が景気の後押しとなる。2011年度1~3次補正で合計17兆円が予算化され、さらに第4次補正で3~4兆円規模が新たに組み入れられそうだ。年度合計で補正総額は20兆円を超えることになり史上最大規模になる可能性が高い。

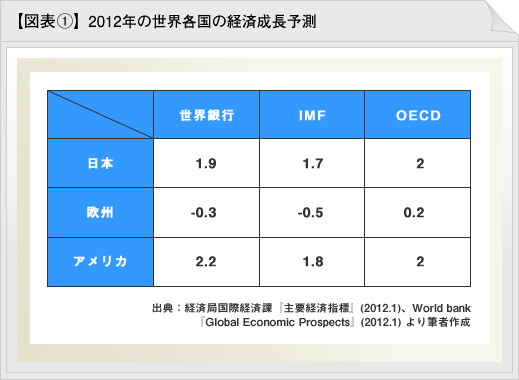

これだけの額の、その多くが12年度に事業化され実行されていく。この上げ底効果があるために、2012年度の日本の経済成長率は、先進国の中でアメリカと並んで、非常に高い数字が見込まれている(図表①)。

ちなみに、11年度の日本の経済成長予測は、-0.3~-0.7%となっている。それでも、エージェントの業績は前年比20%近い伸長を見せている。1.7~2.0%成長を予測される来年は、弊社の業績がどうなるか、想像してみてほしい。

5)窮鼠猫を噛む型の逆襲策

最後に、禍転じて福となす、系の話を二つ。

日本経済にとってダメージが大きい円高、そして世界を不安に陥れた欧州債務危機。このいずれも、逆転の発想で逆襲の武器にする。たくましい日本企業は虎視眈々とそんなシナリオを描いている。

まず、第一にあげられるのが海外企業のM&Aだ。株式市場が冷え込んだ現在、時価総額がかつての半額程度の現地企業が増えている。さらに円高が重なったため、円換算だと数年前の1/3程度の安い買い物が可能。ここに、経産省が「円高対応緊急ファシリティ(1000億ドル=約8兆円)」を創設。要は低利でドルを調達しますから、この有利なレートを使ってM&Aをぜひやってください、とサポートしている。

結局、昨年度の日本企業による海外企業のM&A総額は6兆2665億円(レコフデータ、前年比66.7%増)を記録、本年は10兆円に迫ると予測される。要は、世界中の優良企業を傘下に収め、所得収支(連結決算や送金)で日本企業が業績を伸ばす、という構図が見えてきた。

同様に、欧州債務問題で貸出先を絞り始めた欧州金融機関から、アジア各国の債権を日本の金融機関が買取り、現地実績を作るという動きも進む。ロイヤルバンク・オブ・スコットランド・グループから、三井住友フィナンシャルグループが航空機リース事業を買い取るなど、すでにその成果も現れ出している。長年、国内に閉じられていた日本の金融機関が、世界の成長エンジンであるアジア地区で、一挙に巻き返しを計る良いチャンスとなるだろう。

アメリカ・中国の復調、日本の復旧・復興、そして、円高・欧州不安を逆手にとった日本企業のグローバル進出。こうした多重な底上げ要因がそろって2012年中盤には大きなうねりになる可能性が高い。

●採用成功ナビの2つの特長

最適な採用手法をご提案!

様々な企業が自社に合う

人材の採用に成功している

豊富な採用実績!

多岐にわたる採用事例から

自社に似たケースが探せる

お申し込み・お問い合わせ・ご相談はこちらからお気軽にどうぞ!

採用サービスのご利用について

すぐに採用を始めたい方も。まずは相談してみたい方も。

ご相談は無料ですので、お気軽にお問い合わせください。

メールマガジン(無料)について

中途採用情報メルマガ(無料)を定期的にお届けします。

- ・求職者の詳細な職務経歴情報が閲覧・検索できる

- ・中途採用に役立つ最新情報や採用の秘訣などをお届け

貴社の事業成長に少しでもお役に立てられれば幸いです。