なぜか、景況感が日に日に高まっている?

金融の世界ではすっかりアベノミクス路線が支持され、市場は元気を取り戻しました。

3月19日に期中で辞任した白川総裁に代わって、黒田東彦氏が新たに日銀のトップとなりました。国会の答弁でも「2年以内に2%の物価上昇」という数値目標を掲げ、「戦力の逐次投入はしない」と、日銀資産を一挙2倍にする、まさに「異次元」の金融緩和を宣言しています。

さて、この景況感は本物なのかどうか。HRmics編集長の海老原が、金融素人だからこその、わかりやすい解説を2回にわたってお送りいたします。※2013/05/02の記事です。

大胆に舵を切ってみる=アベノミクス

アベノミクスの本質は何だろうか?

それを端的に示せば、こういうことになると私流に考えている。

「甲論乙論、互いに譲らず拮抗する議論がある場合、長らく日本社会だと、それに結論を出さず、中途半端に両方の顔を立ててお茶を濁してきた。こうした玉虫色の課題に対して、思い切って一度、振り切った政策を取ってみる」

日銀の金融緩和ばかりが取りざたされるが、一連の政府主導の政策はすべてこの言葉に集約されるだろう。

たとえば、就職活動の時期。これも、「1か月前倒しで3年終わりの春休み中に全てを終える派」と「現状維持」そして、「後ろ倒しにして学業を優先」の三派に割れていた。これを思い切って「後ろ倒し」と結論を出した。

TPPも、農地集約も、解雇規制緩和も、育児休暇延長も、「玉虫色の漸進的な変化」しかできなかった日本に対して、批判はあれども大胆な方針を提示しつつある。

つまり、「パンドラの箱を開けまくる」というのが復活した安倍さんの真骨頂なのだろう。

さて、アベノミクスの一の矢である、大胆な金融緩和路線は、大方、市場を味方につけて、景気向上の推進役となったようだ。安倍政権誕生前と比べて日経平均株価は5割も上昇し、為替も3割近く円安に振れている。この好況感は、「肌感覚」だけで終わるのか?それとも本格的な景気上昇につながるのか、を少々考えてみたい。

良いインフレ=ディマンド・プル

まず、金融緩和とは何か、それにより、なぜ、為替が円安に振れ、また、株や不動産や資源などの資産・商品価格が上昇するのか、そのメカニズムについては、過去に何度も触れてきたので、今回は割愛させていただくことにする。

こうした形で、日本の中央銀行(日銀)が大胆な金融緩和を行うことにより、円安・資産/資源/商品高が巻き起こると、景気はどうなっていくか?

従来、日銀政策の主流派では、「マイナスに寄与する」と言われていた。その理由は、インフレ(物価上昇)には、「良いインフレ」と「悪いインフレ」の2種類があり、金融緩和で起きるのは「悪いインフレ」に他ならないからだ、と考えられていたのだ。

では、良いインフレとは何だろう?

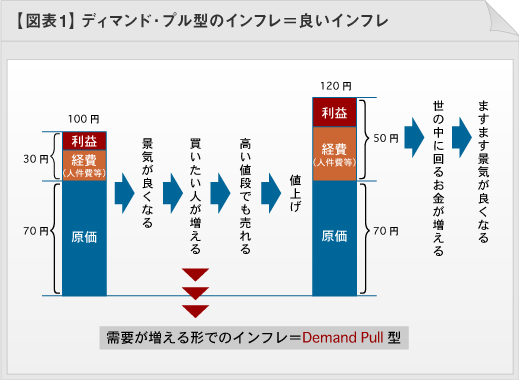

これは、消費者や生産者などが投資や消費意欲が向上し、「買いたい」というニーズが非常に高まって起きる型のインフレを指す。図表1に示したフローで確認いただきたい。

従来、原価70円のものを仕入れ100円で売っている会社があった。この会社が存在することで、70円のものが100円に変わる。つまり、30円分の「生産」を行ったことになる。この30円は、人件費などの経費として社外に出ていくか、もしくはその会社の利益となり、そこから再生産や投資となってやはり社会に出ていく。

こうした流れの中で、景気が良くなり、この製品を「もっとたくさん買いたい」という人が増えたとする(景気が良くなる、だけでなく、魅力的な新製品に生まれ変わったことで、購買意欲が高まった場合でもいい)。この会社が仕入れられる量には限りがあるとすると、売れる量にも限界が生まれる。そうなれば、会社は、「値上げ」を考えるだろう。そこで値上げをしても、もちろん、欲しい人はたくさんいるので、商品は売り切れる。

たとえばここで20円値上げして120円にした場合、原価は70円そのままなので、企業内には50円の粗利が残る。これを社員のボーナスに還元するのもいいし、利益としていったん留保して、再仕入や投資などで社会に還流させるのもいい。いずれにしても、従来なら1品売って30円生産をしていたところが、50円に増える。その分、世の中に回るお金が増える。そうすると、社会全体の富が増えるので、また、「買いたい」というニーズが高まり、景気はさらに拡大していく。

これがいいインフレとなる。要は、「買いたいという需要(Demand)に引っ張られる(Pull)」型のインフレだ。

悪いインフレ=コスト・プッシュ

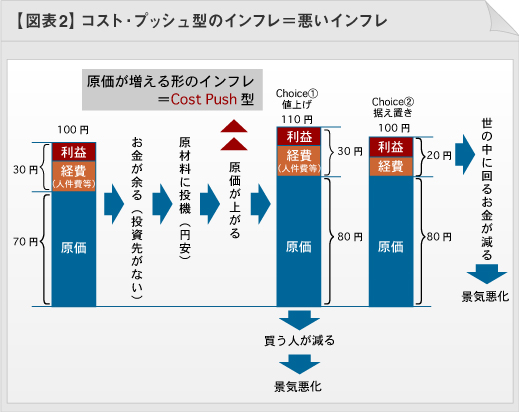

一方で悪いインフレとはどのようなものか。こちらは図表2となる。

金融緩和で市中にお金が余った場合、それらのお金は、資産・商品などに投機され(もしくは通貨安を生み、輸入価格が上がって)、原材料費が高騰していく。図でいえば、70円の原価で仕入れたものを100円で売っていたものが、原価自体が80円に値上がりしてしまうことになる。この場合、企業はどのような選択をするか。

まず、原価分を値上げして、110円にして売るという選択肢があるだろう。ただし、世の中は不景気のままなので、値上げすれば、「買えない」人が現れ、売上が減る。結果、売上ダウンでこの会社の生産は減ることになる。 もしくは、値段を据え置きにするという選択肢もあるだろう。この場合、原価が上昇した分、会社の粗利は減って、20円となってしまう。それは、その分、社員の給与を削るか、会社の利益を減らす(投資や再生産が減る)ことになる。いずれにしても結局景気は悪化するだろう。

このタイプのインフレは、「減価(Cost)に押し出されて(Push)起きる」型のインフレだ。

今回の金融緩和局面では、明らかに、今後、円安・資源/資産高になるという予想のもと、一足先に株・不動産・資源価格が上昇し、コスト・プッシュ要因がそろい始めた。ここまでは、旧来の主流派の思っていた通りの動きだったのだろう。

悪いインフレのはずが・・・・・・?

さて、それはそのまま、「悪いインフレ」で景気刺激策とはならなかったのか。

ここで、「円安により、輸出産業の競争力が上がる」という景気要因が頭に浮かぶだろうが、それとて、従来派からは、疑問視されていた。なぜなら、まず、日本はもう「輸出=貿易収支」立国ではなく、現地生産・現地販売主流の「所得収支」立国だから、昔ほどの経済寄与はない、という考え方。続いて、国内生産についても、円高で高まった人件費を抑えるために、極限まで機械化をしている。つまり、円安に振れても、それで国内生産の人件費ダウンはそれほど起きない、という意見。さらにいえば、資源小国の日本は原材料の多くを輸入に頼る。だから、原材料の高騰が起き、それが国内価格に転嫁されてくる。当然、コスト・プッシュ要因で、国内販売が減る。国内生産分の多くは、輸出向けではなく、国内販売向けであるから、良いサイクルは起きない、という想定であったのだ。

つまり、初動段階で円安・株高に触れたとしても、それは長続きなどしないだろう、というのが大方の予想であった。

ところが、安倍内閣の誕生から始まった金融緩和路線が、半年近くたった現在でも効果剥落せずに、巡航速度を保っているような景況感を醸し出している。

その理由はなぜか?

続きは後編(混迷景気を読む-アベノミクス、出口誤れば、アベノリスク)にて。

●採用成功ナビの2つの特長

最適な採用手法をご提案!

様々な企業が自社に合う

人材の採用に成功している

豊富な採用実績!

多岐にわたる採用事例から

自社に似たケースが探せる

お申し込み・お問い合わせ・ご相談はこちらからお気軽にどうぞ!

採用サービスのご利用について

すぐに採用を始めたい方も。まずは相談してみたい方も。

ご相談は無料ですので、お気軽にお問い合わせください。

メールマガジン(無料)について

中途採用情報メルマガ(無料)を定期的にお届けします。

- ・求職者の詳細な職務経歴情報が閲覧・検索できる

- ・中途採用に役立つ最新情報や採用の秘訣などをお届け

貴社の事業成長に少しでもお役に立てられれば幸いです。