Jカーブは起こらない!円安でも輸出減少の衝撃

いったい何が起きているのか。景況を解説いたします。

1~3月期GDPが想定を超えるポジティブサプライズ数値(年率換算5.9%増)を示しました。ただ、この数値は消費税率アップ前の駆け込み需要による消費が、数字を伸ばしたという一面があります。そのため、発表当日の日経平均株価は、なんと100を超えるマイナス。年初よりも2000円近くのダウンとなりました。景気に停滞感が漂い始めているようです。新聞発表を見る限り、上場企業の最終利益も、昨期は大きな伸びを見せたにもかかわらず、今期は5%程度の成長にとどまるとのこと。

さて本日も、HRmics編集長の海老原嗣生氏に解説をお願いしました。※2014/05/22の記事です。

トヨタだけでなく、日本全体が「踊り場」か?

5月9日付け新聞各紙には、「トヨタ、今年は意志ある踊り場」という見出しが躍っていた。長期成長を実現するために、その体力づくりに今期は徹するということらしい。ただし、この記事は額面どおりには受け取りづらいところがある。なぜなら、こうした発表がなされる数週間も前から、外資系証券会社がトヨタの今期成長率を10%弱としたレポートを発表し、その後、いくつかの国内証券会社も同様のレポートを出していたからだ。

そう、明日のための体力づくりなどと内的な方針を唱えるまえに、外的に見てももう今年は伸びないと予想されていたのだ。

その理由は、実はトヨタ1社の話ではなく、日本全体に通じる今期の不安要素でもある。それは何か? 景気の裏側で起きていることを、詳しく説明していくことにしよう。

まず、昨年度のGDPは、上半期には消費が大きく伸びたが、投資が足を引っ張り、全体としての成長率は、そこそこにとどまった。当欄昨年9月26日号(増税確定?決定までの背景と、首相の本心を読む)でレポートしたとおり、この投資のマイナスは、景気の立ち上がり期によくある「在庫の減少(これも在庫“投資”の減少となる)」であり、生産が追いつかないために起こる好景気ゆえの現象だ、と。ここまでは予想の範囲ではあったが、後半になると、今度は輸出が思いのほか伸びず、経済成長率は停滞することになる。これは大きな問題といえるだろう。

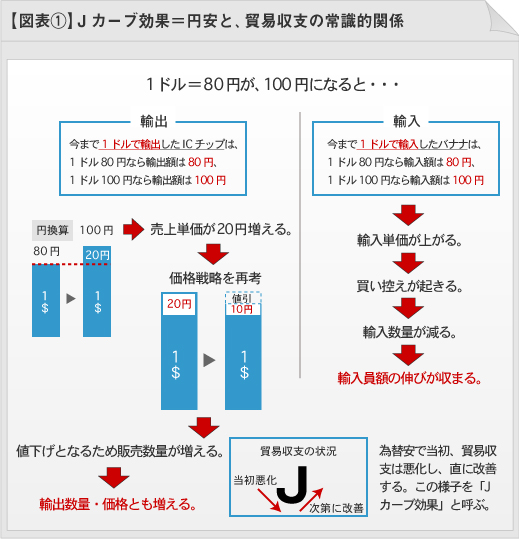

一部マスコミがこの不安要素を報道すると、アベノミクス寄りの識者からは、反論として「Jカーブ」効果の話が出された。Jカーブとは、為替において、自国が通貨安となった場合、最初に輸入金額が増え、貿易収支を悪化させるが、その後次第に輸出が伸び、最終的には収支はトントン以上に良くなる。そのさまが、アルファベットのJの字のように最初下がって、その後大きく上がるので、そう呼ばれる。

この話の真偽を検証する前に、なぜこのような現象が起きるのかを解説しておこう。

輸入増と輸出増のタイムラグはどうして起こるか

まず、円安になれば、輸入物価は上がる。たとえば、1ドルでバナナを輸入していたとしよう。1ドル80円時代なら、それは、円に直せば80円で輸入したことになる。そこから円安で、1ドル100円になれば、ドル建てで元値が変わらずとも、そのバナナは、円に直せば100円ということになってしまう。

こんな感じで、輸入物価というのは、為替変動がダイレクトに反映されて上下動する。そこで、まず輸入物価は伸びる。

一方、輸出品はどうか?ここで輸出も輸入も為替予約などはなく、常に現在レートにて取引されるとすれば、同様に輸出品目も上がることになる。1ドルで輸出していたICチップは、1ドル80円時代は1個につき80円の輸出だが、1ドル100円ともなれば、元値は変わらずとも100円の輸出となるからだ。

ただし、日本のような加工貿易を行っている国は、この帳尻が合うのに少々時間がかかる。輸入物は一次産品が多く、発注・納品のタイムラグが少ないために、為替レートの反映が早いが、輸出品目は加工・流通に時間がかかるため、納品にタイムラグが生まれるからだ。

そこで、当初は輸入が増え、輸出が伸び悩むと言う形で貿易収支はマイナスとなる。

そこからしばらくすると、輸入については、価格上昇したものは、一部、買い控えが起きて国産品で代替される動きなどが生まれ、次第に落ち着きを見せ始める。

一方、輸出についてはもう少し複雑な動きとなる。先ほどの例であれば、1ドルで輸出していたICチップは、1ドル80円時代なら、売り上げ80円。1ドル100円ならば、売り上げ100円。企業としては、そのままにしておけば、売り上げ数量が増えずとも、為替差益(100円マイナス80円)で20円ほど、単価アップで増収となる。そういう単純増収策をとる企業もあるだろう。ただ、そうではなく、たとえば、0.9ドルに値下げして、売り上げの数量を伸ばす、という策を取る企業も出てくる。そこまで行くと、輸出単価だけでなく、輸出数量も増えるために、その乗数効果で輸出金額は激増する。そうして輸入の増加分を上回る輸出増となり、Jカーブが完成する(図表①)。

たとえば、中国や韓国の企業は、日本企業と違い、自国通貨が安くなったわけではない。だから、日本企業の値下げに付き合って価格を下げることはできない。結果、海外で値下げをすれば、日本企業の一人勝ちになる。ここ数年、その逆の円高で一人負けをしていた日本企業だけに、このチャンスを見過ごすことなく、値下げに踏み切る企業が多々あるはずだ。当然、Jカーブ後半の反発は大きくなる。それが、アベノミクス派の読みといえるだろう。

データ上は全くJカーブが起きずに、円約効果自体が薄れている

で、実際はどうなったのか。

それをいくつかの統計をもとに説明することにしよう。

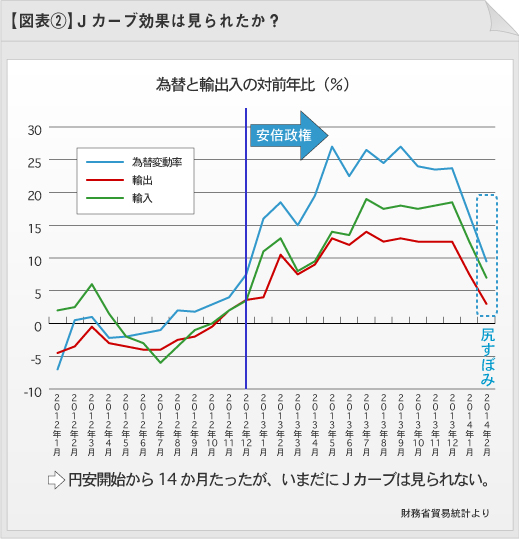

まず、輸出と輸入と為替レート(ここではわかりやすいように、逆数値を使用)の推移を表したのが図表②となる。

円安は一昨年、野田政権が衆院解散した時からすでに始まっていた。それが、安倍政権となり昨年3月に黒田日銀新総裁が決まった時点で勢いを増し、4月の異次元緩和で完成となる。そうして、5月以降1年間、1ドル100~104円で推移することになる。野田政権時代と比べて20円程度の円安だ。

輸入は、Jカーブの説明どおり、円安当初からダイレクトに伸びた。一方輸出の方も、当初は予想通りの小幅増加にとどまっていた。そして時を経るにしたがって、急増を見せ……なかったのだ。輸入以上に伸びることなどなく、常に3つのラインの中では一番小さな変動にとどまり、そして、直近は収束していくことになる。

つまり、Jカーブを予感させるような形にはまるでなっていない。

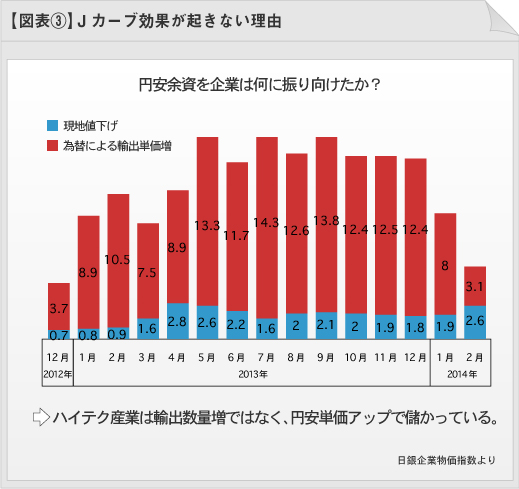

その理由がよくわかるデータを図表③として掲げておく。

こちらは、輸出された物品の価格を見たものだ。輸出価格は、現地での値動き(先ほどまで書いてきた”ドル建て”に近しい)、と日本側の値動き(円建て)の合算で説明ができる。それをグラフにしたものだ。

Jカーブの理論にしたがえば、現地価格を下げて、中国企業や韓国企業に勝とうとする日本企業が出てくるはずだ。ところが、グラフを見れば、全体で現地価格は2%程度の値下げにとどまり、それよりも、単純に為替差益を取りにいった結果、10%以上も円建て価格をつり上げているということが明らかになる。

そう、国内製造を強化する動きが、非常に弱い。それも、円安が始まってすでに1年を超えるのに、だ。

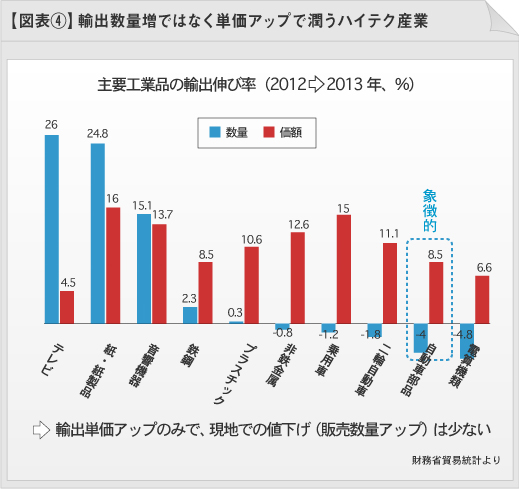

この状況をさらに詳しく物品別に示したのが、図表④となる。

こちらは、品目別に、輸出の数量と金額の両面の増減を見ている。Jカーブが起きるためには、数量・金額双方が伸びなければならない。だが、そうなっているのは、たとえば、紙や音響機器など、すでに輸出の4番バッターとは言いがたい品目が少数あるだけで、残りの圧倒的多数は、「数量減」となっているのだ。そう、この絶好の攻勢期である円安局面において、日本企業は輸出を増やすどころか、減らしている!という衝撃の事実が見て取れる。

円安でも国内生産を増やせない二つの大因

なぜ、こんな想定外のことが起きているのか。

日本はもうすでに、「輸出大国」ではない。1985年のプラザ合意後、長期的に円高が進んだため、国内製造事業所を、30年近くずっと、海外に移転し続けてきたのだ。

そうして、人件費の安い海外で作り、それをまた海外で売るというビジネススタイルに変わっている。海外製造・販売で儲かった利益の部分が、貿易収支ではなく、「所得収支」として本国企業に積算される。その所得収支が現在は非常に大きく、それは2004年から一貫して貿易収支を上回っているのだ。

そう、すでに、現地で作って現地で売る体制が整っている。日本からの輸出は、たとえば、超ハイテク守秘技術の製品群や、新開発製品のマザープラントものなどが多い。こんな体制の中では、円安だからといって、輸出を増やすことは2つの理由で難しくなる。ひとつは、国内産品を為替差益還元で値下げして輸出すれば、それは即ち現地生産品と競合し、現地生産品を駆逐してしまうことになるからだ。そしてもうひとつは、すでにハイテク守秘製品やマザープラントの製造に国内工場をシフトしてしまっているために、旧来製品を大量製造する体制がないことにある。

経済情勢に詳しいプロのエコノミストならば、本来はこの状況が予測できてしかるべきだったろう。

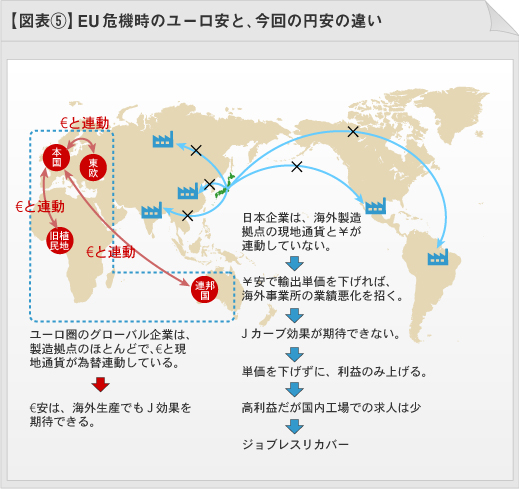

確かに、2、3年前の欧州危機の折、極端なユーロ安により、競争力を増した欧州企業が、売り上げ金額だけでなく、製造数量までも伸ばして、どん底から這い上がったというJカーブの事例もある。ただし、その状況と今の日本は少々趣が異なる。

欧州企業も、海外生産をしているのだが、日本と異なり、進出国の多くが、旧植民地国や連邦国、もしくはすぐお隣の東欧諸国となる。言語も文化も近しいこれらの国々を進出先のファーストチョイスにして力点を置くのは合理的だろう。

そして、これら多くの友邦国の通貨がユーロとある程度、連動もしている。だから、ユーロ安は現地通貨安にもつながる。結果、本国生産も、現地生産も値下げが可能で、オール欧州企業群で、他ブロック企業に対して値下げ攻勢がかけられた。そこが、現在の日本と異なるところなのだろう(図表⑤)。

Jカーブが今後も起きない(=輸出数量が伸びない)ことを予感させるデータがもうひとつある。図表④の物品別輸出数量・金額のグラフにある「自動車部品」を見てほしい。こちらも、輸出数量がマイナスとなっているのだ。

もし仮に、多くの自動車メーカーが海外現地生産を主軸にしていたとしても、円安ともなれば、日本からの「部品」が安くなるから、積極的にそれらを使って、現地生産を進めることになるだろう。そうすれば、現地産品も原価低減となり値下げできるからだ。このとおりになるならば、自動車最終製品自体の輸出は伸びなくとも、自動車部品だけは「輸出数量増」となるはずだ。

ところが、この部品さえも数量減となっている。それはどうしてか?

理由は簡単だ。こうした部品メーカーさえもここ数年の超円高により、すでに海外生産シフトしてしまっているからだ。そう、もう部品におけるまで、国内製造が細っている。

だからJカーブは起きない……。

さて、こうした景況下で、日本企業はそして日本の雇用はどうなっていくのか。次回はそこに絞って解説をしてみたい。

●採用成功ナビの2つの特長

最適な採用手法をご提案!

様々な企業が自社に合う

人材の採用に成功している

豊富な採用実績!

多岐にわたる採用事例から

自社に似たケースが探せる

お申し込み・お問い合わせ・ご相談はこちらからお気軽にどうぞ!

採用サービスのご利用について

すぐに採用を始めたい方も。まずは相談してみたい方も。

ご相談は無料ですので、お気軽にお問い合わせください。

メールマガジン(無料)について

中途採用情報メルマガ(無料)を定期的にお届けします。

- ・求職者の詳細な職務経歴情報が閲覧・検索できる

- ・中途採用に役立つ最新情報や採用の秘訣などをお届け

貴社の事業成長に少しでもお役に立てられれば幸いです。