すでに景気は調整局面。ただし底割れなく低位安定か

2013年の景気について考えていきます。

新年第1回は、年末年始で予想外の大きな動きがありました政治・経済動向に即して、景気について見ていきたいと思います。年の初めだからこそ、今年の景気がどうなるかを考えてみたいところです。年初ということもあり、少し細かく見るために、今回はボリュームを増やし、2回にわけて掲載させていただきます。レポートは、海老原嗣生(HRmics編集長)です。※2013/01/10の記事です。

シンクタンクのレポートとは違う見方

昨年11月16日の衆議院解散以降、安倍・自民党総裁の金融緩和発言を受け、株式市況が活気づき、同時に円安も進んだため、輸出ハイテク産業もほっと一息という状態が続きている。小春日和の景況感は、本物の景気回復へと歩を進めるのか。

金融機関のシンクタンクが出すレポートでは、本年度はそこそこ、それよりも2014年の景気失速を指摘する声が多い。その最大の理由は、2014年4月に消費税の税率アップが予定されていること。そのため、直前の3月に駆け込み需要が起こり、4月以降は反動減となって、景気が失速していく、という読みとなっている。この予測は、前回の消費税率アップが行われた1997年の景気動向をトレースした内容といえるだろう。

果たしてこの通りに景気は上下するのか?私は全く別の見方をしている。

結論から書いておく。

景気はすでに、調整場面に入っている。ただし、この調整はリーマンショック後やバブル崩壊後のような20年に一度の大きなマイナス局面ではなく、ITバブル崩壊後に起きた14ヵ月の景気後退のように、緩やかで短いものになる。つまり、景気の失速は2012~2013年度の出来事であり、2014年には逆に回復局面に入る、と見ている。

この予想について、2回にわたって説明していくことにしたい。

昨年-今年の景気要因を整理

景気に大きな影響を及ぼす要因は、消費増税ばかりではない。まずは足元の大きなトピックを整理しておこう。

2012年度は、景気上昇要因と下降要因がまだら模様のように入り組んでいた1年だった。プラス要因としては、東日本大震災からの復興需要関連。震災復興予算の実効額ベースで見ると、2012年度は前年よりも5兆円ほど大きな費消となった。日本のGDP比1.1%の金額となる。この影響がまず第一に大きい。その他にも、タイの大水害で前年秋口以降の生産が滞っていたことが、逆バネとして効いたために、春先までの生産増が起きたというプラス要因がある。

もう一つは、アメリカの景況がそこそこよかったこと。年率推計で2.2%程度を維持したとみられる。大統領選を前に景気失速を避けるため、アメリカ連邦準備制度理事会(FRB)理事長のバーナンキがツイストオペ(中央銀行が国債などを購入して資金を供給するオペと、国債等を売却して資金を吸収する反対の動きとなるオペを組み合わて行うこと)→QE3(量的金融緩和第三弾)という形で後方支援を行い、その結果、住宅市況がそこそこ回復したことなどがその要因と考えられる。

一方でマイナス要因としては、中国をはじめとした新興国の経済失速。そして長引く欧州危機によるEU向け輸出の減少。さらには、健康保険料・介護保険料・厚生年金の料率アップ。そして、とどまるところを知らない円高。加えて原子力発電の代替としての燃料輸入費の増加。最後に尖閣問題で対立を深めた中国で、日本製品の売上が軒並みダウン・・・。

マイナス要因がこれだけ重なったにもかかわらず、大きく景況が底割れせずに済んだのは、やはり復興需要による底上げがあったからといえるだろう。

対して、2013年はどのようなファクターが予想されるか。

こちらもよい方から見ていくと、

- 1、中国の1兆元の景気対策。昨年9月に発表された。ただし、前回リーマンショック後に発表された4兆元の景気刺激策に比べると、インパクトは小さい。しかも、その財源を巡って、市場では発表が額面通り受け止められていない。株価指数をみると、香港ハンセン指数・上海総合指数とも発表前後よりも5%程度の上昇にとどまる。

- 2、欧州での1,300億ユーロの成長支援策。EU構造基金の未使用分という日本的にいえば“埋蔵金”をもとにした景気刺激策が、昨年6月の4ヵ国首脳会議で合意形成。欧州危機の処理が進む今年中盤以降に、実効に移るとみられる。

- 3、欧州危機の収束。欧州各国の金融安定化のために設立された欧州金融安定ファシリティー(EFSF)が、欧州安定メカニズム(ESM)へと進化し、さらに、昨年末の中長期的財政統合に向けた最終報告書において、各国の金融行政の統合を図る「銀行同盟」の2014年完成が謳われ、「1つの経済・財政」へと向かう足取りに弾みがついた。

と、世界経済的には3つの大きな要素があげられるが、ただし、いずれも看板倒れの可能性があり、すべてが順調に推移して景気加速!というわけにはいかないだろう。つまり、あくまでも“譲歩節”付きのプラス要因でしかない。

一方で、マイナス要因もやはり多い。

- 1、復興需要の減少。実効額ベースで、2012年度比マイナス3兆円程度の削減となる。

- 2、欧州のマイナス成長予測。昨年12月9日に欧州中央銀行(ECB)が発表した欧州のGDP成長予測は、前記のプラス要因を加味しても、マイナス0.3%という数字。さらにユーロ不安が収まることで、為替レートが上がると、唯一欧州を支えたドイツ製造業の輸出が頭打ちとなり、ヨーロッパの牽引役が不在となる事態も予想される。

- 3、アメリカの「財政の崖」。政府の債務上限が法律で決められているアメリカは、それを超えて国債を発行する場合、上限改定のための立法が必要となる。2011年8月にこの法律改正に失敗したオバマ政権は、国債の格下げを起こし、市場を大混乱に陥れた。

このときの対処策として、「1)2012年11月末での減税の終了。2)2013年1月より軍事支出の削減」を規定し、それにより財政改善を見込むことを条件に、国債発行上限引上げを行った。結果、減税終了、軍事費削減で景気失速が懸念される中で、本年2月には債務上限に再び達するために、新たに上限改定の立法作業が必要となる。

玉虫色の中で、唯一はっきりしている復興需要減

さて、これだけ揃えてみると、どんな1年になるかが少し見えてくるだろう。

- ・プラス要因は不確定要素が多すぎて、不透明感が強いこと。

- ・マイナス要素のうち、財政の崖は今後の進展次第で、まだ結論は見えず。こちらも不透明感が漂う。

- ・欧州景気については、微減ではあるが、底打ち感があるため、底割れはしない。

つまり、即座に良いとも悪いともいえないような、玉虫色の状況がまだまだ続くイメージだ。

ただ一つはっきりしているのは、日本国内の復興需要減。それを考えると、景気は緩やかな下降が続くのではないか。

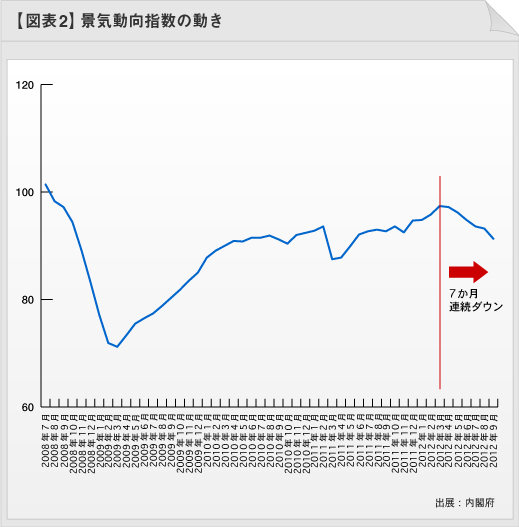

この予想を裏付けるような不吉なデータもある。景気動向指数(一致系列:CI)の動きだ。

直近のトレンドをかいつまんで話すと、リーマンショックによる景気後退が2009年3月に終わり、同年4月から景気は上昇基調に入った。それは2011年3月の震災による腰折れを経験はしたが、それでもすぐまた回復基調に戻り、2012年3月にピークを迎えた。

ところが、翌4月から数字はマイナスに転じ、そこから直近発表のあった10月まで7ヵ月連続でダウン。ちなみに、7ヵ月連続ダウンののちに、回復したケースは1970年代以降、一度もない。つまり、過去トレンドからいえば、「調整局面入り」した可能性が限りなく強いのだ。このトレンドが復興需要の減少をともない、2013年は継続する、という読みがメインシナリオと私は考える。

前半の最大要因であるアメリカ「財政の崖」

シナリオに大きな変化が現れるとすれば、アメリカが財政の崖でつまずいた場合―つまり、下振れとなるだろう。今回はこの可能性について考えながら、いったん、筆を置くことにしたい。

ここで、そもそも財政の崖とは何をさすか?なるべく平易に説明していくことにする。

各国政府は、国家運営のために資金を必要とする。その多くは税収で成り立つのだが、不足した場合に、民間からお金を借りることになる。その際に、「国債」を発行し、それと交換に政府はお金を借り、国債を買った民間側には、規定の利子(クーポン)が支払われる。ただし、政府が暴走してとんでもない借金を作らないように、各国ごとに歯止めを設けている。

日本の場合は、毎年時、国会で国債発行額を認めるか認めないか、の審議があり、これにより法案化された額の国債が発行される。アメリカの場合は、国債発行上限自体に上限が設けられているのだが、発行額が上限に迫るたびに、新たな上限を連邦議会で策定する改定作業を行い、それに従い、また発行を続ける。

現在、アメリカでは、日本と同じく政治に「ねじれ」が起きている。大統領および連邦上院は民主党が権力を握り、下院は共和党が多数派という形だ。そのため、国債の新たな上限策定をオバマ大統領が指示しても、下院で審議が通らない、という状況にある。

この「ねじれ」により、オバマは一昨年8月の時点で、新たな「国債発行上限の策定」に失敗し、それがきっかけでアメリカ国債は格下げを起こして、経済に混乱をきたした。このときの後処理が、今になって尾を引き、「財政の崖」が目の前に迫っているのだ。

では、どう後処理が尾を引いているのか。前回の上限改定にともない、歳出削減派の支持を得るため、オバマは2つの債務削減(国債発行を減らすための努力)を約束した。そのひとつが、ブッシュ時代に始まった減税の終了(2012年11月)。そしてもうひとつが今年1月からの軍事予算削減。この2つがそのまま実行されれば、債務削減には寄与するが、ただし、政府支出が減ることで、景気を極端に冷やすこととなる。

そして、さらに、こんな努力をしても、今年2月には前回決めた「上限」に国債発行額に達するため、再び、前回同様の「ねじれのいたずら」に悩まされることになる。要は、この春が、アメリカ財政の正念場となるわけだ。そこで、これを称して「財政の崖」と呼んでいる。

「崖」ではなく、たぶん「坂」となる

財政の崖は、今年前半、最大の景気変動要因ではあるだろう。果たしてその結果はどうか?

昨年12月6日の日経新聞3面に登場したドナルド・コーン(FRB前副議長)の話が、真相をよく表している。この状況で何の波風も立たずに、財政問題をクリアできるはずはない。ただし、崖にそのままぶち当たるほど、アメリカはバカではない。氏いわく「崖ではなく、坂にするよう、協議が続いている」とのこと。

たとえば、弱者重視の民主党が、富裕層に増税をして財政立て直しを意図しているが、これに対して、経済活力重視の共和党が反対している。対立を収めるために、オバマは税率アップを行わず、さまざまな控除を廃止して、結果、現在の税率でも税収を増やす、という妥協案を提示した、等々。

考えてみれば、昨年11月の大統領選(同日には連邦議会の選挙)は、事前に想定された通りの結果となった。用意周到なアメリカの行政担当者たちは、シナリオにそって、さまざまなパターンで計画を練っている(コンティンジェンシープラン)。今回の選挙結果は、そのメインシナリオに沿ったものなのだから、当然、選挙後に有効な妥協策が幾重にも用意されていただろう。つまり、「崖に衝突」しない道は、練りに練られていたはずだ。

それが、現在進行形で次々に解決に向かうのではないか?

その第一弾が、ベイナー下院議長の懐柔に表れていると踏んでいる。年収45万ドル未満の低所得者(ちっとも低所得ではないが)への減税延長と、その見返りで、当面2ヵ月のモラトリアム獲得(債務上限問題について、とりあえず、2ヵ月間は先送りにできる施策)だと踏んでいる。

世間的には、「アメリカは創造性豊かな国民性」といわれることがある。確かにここ数年、世界を騒がせたエポックを見ても、iPhone、Facebook、Google、YouTubeと枚挙に暇がない。ただ、それはほとんどが、ベンチャー発であり、秀才がそろう大企業からは、世紀の大発明はとんと出てこない。日本では、NTTドコモがiモードを作ってユビキタスの入り口を生み出し、任天堂がWiiでゲームを「対話」に変え、帯電静導パネルはパイオニアが発明した。すべて、大企業からエポックが生まれているのとは対照的だろう。

そう、アメリカの大企業=秀才たちの真骨頂とは、クリエイティビティとは明らかに別のところにある。それを一言で言うならば、分析と対策、になるだろう。ひとたび生まれたエポックを丸裸にして、それを再現する。そして、誰でも取り込めるようにモジュール化していく。それを、“ポジショニング”とか“パッケージング”とか“M&A”とかの言葉でかっこよく呼んではいるが、要は、分析して再現して取り込む=モノマネの天才とでもいえるだろう。

こうした「分析と対策」の秀才たちが集うアメリカ政府では、同じ過ちは2度繰り返されない。つまり、一昨年8月の債務上限にまつわるゴタゴタは、今年、再演されることはない、と私は考えている。

●採用成功ナビの2つの特長

最適な採用手法をご提案!

様々な企業が自社に合う

人材の採用に成功している

豊富な採用実績!

多岐にわたる採用事例から

自社に似たケースが探せる

お申し込み・お問い合わせ・ご相談はこちらからお気軽にどうぞ!

採用サービスのご利用について

すぐに採用を始めたい方も。まずは相談してみたい方も。

ご相談は無料ですので、お気軽にお問い合わせください。

メールマガジン(無料)について

中途採用情報メルマガ(無料)を定期的にお届けします。

- ・求職者の詳細な職務経歴情報が閲覧・検索できる

- ・中途採用に役立つ最新情報や採用の秘訣などをお届け

貴社の事業成長に少しでもお役に立てられれば幸いです。