パートタイマーの社会保険適用拡大は何のためか

セーフティ・ネットの拡大ではなく付け替えに過ぎない?

政府は、2016年4月から、週20時間以上働き、年収94万円以上のパートタイマー(以下、パート)に正社員と同じ厚生年金と健康保険を適用する法案を国会に提出しました。ただし、従業員数501人以上の企業に勤務する勤務期間1年以上のパートに限られ、その数、45万人と推計されています。増え続ける非正規労働者の処遇改善施策の一環ですが、果たして意味あることなのか、HRmics副編集長の荻野がレポートします。※2012/05/17の記事です。

企業負担は800億円増

この問題、実は長く懸案事項だった。2004年に成立した年金改革法にまず盛り込まれるはずだったが、小売業界などから強い反対に遭い、あえなく挫折。続く2007年の安倍政権時代にも「再チャレンジ支援総合プラン」の目玉として、同じような法案が国会に提出されたものの、2年以上も店ざらしにされ、結局は廃案になったという経緯がある。

2007年時の法案は年収要件が118万円以上と緩く、企業規模は301人以上と逆に厳しかったが、最大の違いは、今回は年金だけではなく、健康保険も適用されるようになったことだ。厚生労働省の試算によれば、年金で500億円、医療保険で300億円、計800億円、企業の負担が増えるという。これに対して、パートを多く雇用する流通・サービス業界が反対の声をあげているのは報道されているとおりだ。

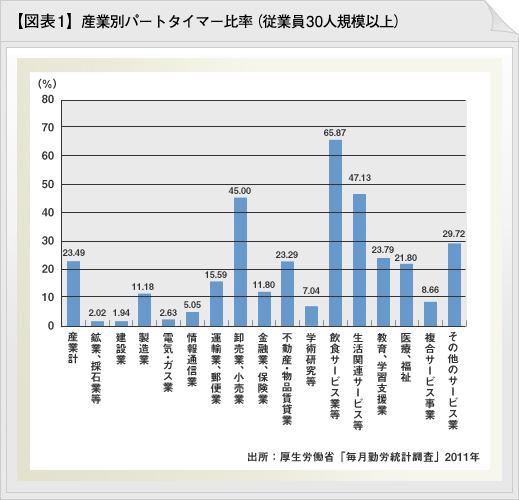

参考までに、産業ごとのパート比率を掲げておく。パート多雇用業界トップ3は上から順に、飲食・サービス業等、生活関連サービス、「卸売業、小売業」であり、首位の飲食・サービス業等にいたっては雇用者の3分の2がパートで占められている。適用拡大は経営の死活を握る深刻な問題となるのも無理はない。

非正規の半数は主婦という現実

そもそもなぜ適用拡大が必要なのかというと、非正規社員が数にして1,700万人、割合率にして雇用者の3分の1強を占めるようになった今、彼らの老後を支えるため、国民年金だけではなく、厚生年金に入る道筋も整えておこう、という理屈だろう。

その志やよし、何かの事情があり非正規のパートタイマーとして働かざるを得ない人たちも後顧の憂いなく、今まで以上に仕事に邁進できるだろう……と言いたいところだが、ちょっと待ってほしい。

このコーナーで、HRmics編集長の海老原が何度も力説していることだが、非正規雇用の半数は主婦で占められている。学校は出たけれど、時給換算で、その日暮らしのような仕事にしかつけない若者、妻子を抱えながら、正社員になれず派遣やパートで食いつながざるを得ない働きざかり、そういうマスコミが好んで取り上げるような人たちは少数派なのである(海老原によると、非正規1,722万人の内訳は、主婦が900万人で52%、60歳以上の主婦を除く高齢者が257万人で15%、学生が150万人で9%、その他が415万人で24%。総務省2009年「労働力調査」より)。

第3号被保険者という問題

年金、主婦とくれば、そう、次には「第3号被保険者」という言葉が来るのが自然だ。1985年に創設された、会社員や公務員の夫をもつ妻が、保険料負担をせずとも、老後に基礎年金がもらえる制度である。その場合、年収130万円を超えた場合「第3号」にはなれない。

今回の改正により、130万円の基準が94万円に下がる。つまり、従業員数501人以上の企業に1年以上勤務し、週20時間以上働いて、年収94万円から130万円のパート主婦たちが夫の年金の「第3号被保険者」ではなくなり、自分が勤めている企業の厚生年金に加入することになるのだ。

その数はどのくらいいるのだろうか。

多少、乱暴だが、「年収94万円から130万円の第3号被保険者の主婦パート」の概数を得るために、次のような計算を行ってみた。

厚生労働省の「公的年金加入状況等調査」によると、第3号被保険者のうち、仕事に従事していない専業主婦と自営業者、それに正社員を除く雇用者(=非正規のパート主婦)の数は448万9,000人(=全体の40.8%、2004年)である。

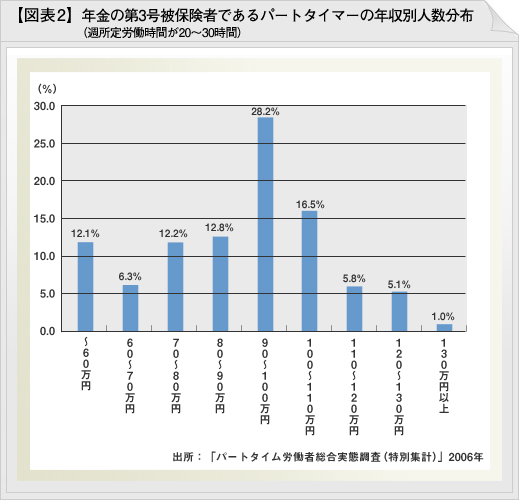

一方、パートタイマーのうち、第3号被保険者の年収別人数分布を見ると、以下のようになる(年収130万円以上なのに、第3号被保険者となっている人が1.0%いるが、これは本来、パートの時給が上がったなどの理由で年収が130万円以上になったにも関わらず、故意か故意でないかはともかく、申告を怠り、結果的に「第3号」に留まっている人たちを指す。所得税の非課税限度額のように、103万円以下か否かを厳密に判断するのでなく、認定する時点で、今度の年収が130万円未満だと予測できればいいので、こういうことが起きる)。

この表から、今回、新たに年金・保険の対象となる「94万円から130万円の年収を得ている第3号被保険者」の割合を全体の42.5%と試算し、先ほどの総数、448万9,000人を乗じると約190万人となる。

94万円は月額にすると7万8,000円、130万円は同じく10万8,000円である。これだけでは1人でもとても暮らせない金額だ。やはり、自活のため、というより、家計の補助、ではないだろうか。そう考えると、どうだろう、今回、年金の適用拡大の対象となる45万人の多くが、この190万人に包含される―つまり、今回の政策は、年金というセーフティ・ネットの拡大というより、「主婦も働くべし!」という女性への労働奨励策であり、さらには、夫の企業が妻分の3号保険料を払いたくないという要望に沿ったもの、とも思われる。

ただし、この第3号被保険者を減らす問題さえも果たしてうまく行くか。94万円に届かないよう、就労を調整する主婦が増えることが予想されるからだ。まず、現在でも130万円を超えるパート労働者は極めて少ない。規制上限以下で働こうという意図を持つパート労働者が多い限り、規制が下がれば、それに釣られて労働時間も減る。この繰り返しだろう。

しかも、主婦優遇は年金だけではない。たとえば、配偶者控除の限度額が103万円、所得税の非課税限度額103万円、住民税の非課税限度額が100万円(自治体による)などだ。いずれも94万円に近い数字であり、こうした制度と合わせ技で、主婦パートが自らの年収を94万円ぎりぎりにする動機は高まりこそすれ、低くはならない。

何よりも、優遇制度の上限を低くしたところで、子育てにより、キャリアブランクを10年近く抱える40代主婦が、いきなり社会に出て300万円も400万円も稼げるようにはならないだろう。あえて労働時間を増やしても、その年収は130~150万円程度が関の山だ。だとしたら、主婦自身が支払う年金・保険料・税金のトリプル負担増に加え、配偶者(夫)の負担する税金も増えるので、トータルしたら、家計収入もほとんど増えない。

ないない尽くしの中で、理念なき制度が動き始めることに、理不尽さを感じてならない。

●採用成功ナビの2つの特長

最適な採用手法をご提案!

様々な企業が自社に合う

人材の採用に成功している

豊富な採用実績!

多岐にわたる採用事例から

自社に似たケースが探せる

お申し込み・お問い合わせ・ご相談はこちらからお気軽にどうぞ!

採用サービスのご利用について

すぐに採用を始めたい方も。まずは相談してみたい方も。

ご相談は無料ですので、お気軽にお問い合わせください。

メールマガジン(無料)について

中途採用情報メルマガ(無料)を定期的にお届けします。

- ・求職者の詳細な職務経歴情報が閲覧・検索できる

- ・中途採用に役立つ最新情報や採用の秘訣などをお届け

貴社の事業成長に少しでもお役に立てられれば幸いです。