配偶者控除は本当に不要か

制度趣旨と来歴理解のうえで、もっと本質的な議論をしたい。

安倍首相の指示がきっかけで、政府税制調査会が配偶者控除の見直しに関する論議をスタートさせました。妻の年収が103万円以下の場合、給与所得控除(最低保障額65万円)と基礎控除38万円)が適用され、所得税がかからないのと同時に、夫にも配偶者控除が認められ、所得税が減額される。これが配偶者控除の仕組みです。その結果、103万円を超えて働くと手取りが逆転してしまうから、妻はそれ以上、働くことを躊躇する。それこそ女性の働く意欲を阻害する制度だ。「103万円の壁」だ。即刻、撤廃すべきだ――こんな主張がその背景にあるようです。果たしてその通りなのでしょうか。HRmics副編集長の荻野がレポートします。※2014/05/15の記事です。

既に解消されている「103万円の壁」

最初に誤解を解いておきたい。

103万円の壁なるものは存在しない。正確にいえば、直面する人が相当減っている。

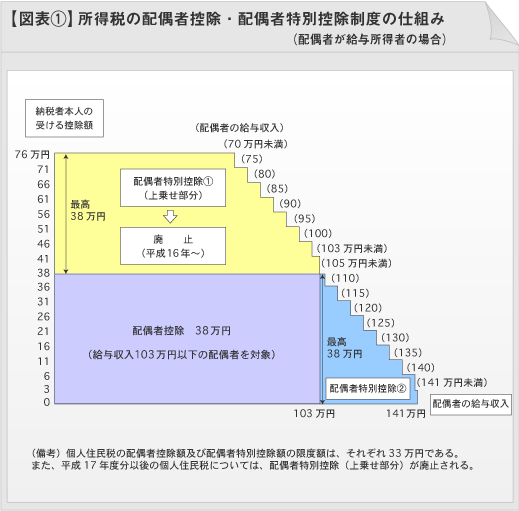

なぜかというと、配偶者特別控除があるからだ。103万円を境に手取りが逆転する現象を是正するために、1987年に創設された制度である。ただし、使えるのは、夫の所得が年間1000万円以下の世帯に限られ、妻の収入が年間103万円から141万円なら、最高38万円まで所得控除が可能だ(妻の収入に応じて控除額が変わり、103万円から141万円に近づくに従って控除額が階段状に低くなる)。

出典:内閣府ホームページ

以下、これによって、103万円の壁、すなわち手取り収入の逆転がいかに阻止されるかの一例をあげてみる。

夫の収入が1000万円、妻の収入が100万円というA世帯、夫の収入額は変わらないが、妻の収入が105万円のB世帯があるとする。A世帯の総収入は1100万円、B世帯は1105万円である。

配偶者控除のみで、配偶者特別控除がない場合、A世帯の手取りは987万円、B世帯は981万円となり、世帯収入はB世帯のほうが5万円多いはずなのに、手取りでは6万円マイナスという逆転現象が起きる。103万円の壁があるからだ。

これに対して、配偶者特別控除が適用されると、A世帯の手取りは987万円と変わらないが、B世帯のそれが991万円と、適用されない場合と比べ、10万円増える。世帯収入がA世帯より5万円多いB世帯は、手取りでも4万円多くなるわけだ。つまり、103万円の壁はなくなり、逆転現象は解消された。

ただ、妻の収入が103万円以下の場合、家族手当や扶養手当を支給する企業が多い。103万円を超えると支給されなくなるため、妻が年収をそれ以下に抑える動きを誘発する。そういう意味での103万円の壁はまだ存在する。

年収100万円が150万円になると社会参加が進展?

配偶者所得控除があるから、女性の労働参加が進まない、という主張が女性オピニオンリーダーの側からもなされることがある。果たしてそれは本当だろうか。

今でも年収300万円や400万円ももらえる層は、配偶者控除の云々など気にせずバリバリ働いている。配偶者控除が足かせになるのは、控除上限からプラス50万円程度の年収酬レベルの層だろう。つまり、上限、150万円程度の話となる。

つまり、主婦パートの世界で、就業時間を年間1000時間にとどめるか、1500時間にするか、というレベルの社会参加進展の話に他ならないのではないか。

そんなレベルの話を盾に、「社会参加が進まない」というお題目で、配偶者控除を撤廃するのは違和感を覚える。もし、この趣旨通りならば、配偶者控除と配偶者特別控除を新設計する方向だってありだろう。そんな議論がなされないとしたら、結局この控除廃止は、女性の社会参加などよりも、国レベルでは「税収アップ」、企業レベルでは「(年収130万円未満なら国民年金の保険料がタダでいい)3号保険の負担軽減」という別の目的があるからではないか?

もともとは自営業者とサラリーマン家庭の均衡措置だった

配偶者控除は「内助の功」をルール化したもので、「夫が外で稼ぎ、妻が家庭を守る」という家族像を固定化する時代遅れの制度だ。マスコミはそう言ってこの制度を攻撃している。本当だろうか。ちょっと歴史を紐解いてみよう。

そもそも配偶者控除はいつ、何のためにできた制度なのだろうか。

戦前の家父長制の名残りかと思いきや、その歴史は案外浅い。配偶者控除ができたのは、1961年のことである。

所得税の課税方式には個人単位と、世帯単位の2種類があり、戦前の日本は世帯単位だった。1949年のシャウプ勧告によって、翌1950年に税制改正が行われ、日本も個人単位課税の国になった。

しかし、大きな例外が生じることになる。1952年に所得税法が改正され、自営業主のうち、青色申告者に限っては、家族従業員に対して支払う給料は必要経費とみなす制度(青色事業専従者控除)が創設されたのだ。同様の仕組みが、1961年には、同じく自営業の白色申告者にも適用されるようになった。実は配偶者控除が創設されたのはこの年なのである。

青色申告と白色申告の違いを簡単に述べると、個々の取引を微細に記載するか(=青色申告)、おおまかな記載でよしとするか(=白色申告)の違いであって、前者を選択したほうが控除額が大きくなる。

つまり、1961年に自営業者が家族従業員に支払う給料が必要経費と認められ、課税対象にならないという制度が全面的に導入された。その際、自営業者優遇とならぬよう、バランスを考慮し、サラリーマン世帯にも同様の制度を認めましょう、という趣旨で、もともとあった扶養控除から独立させ、新たな人的控除として作られた制度、それが配偶者控除なのである。

創設当時の控除額は9万円、それに対して扶養控除額は5万円だった。その差4万円だけ、配偶者の働きが高評価された。確かに「内助の功」が評価された形だったが、1974年以降、配偶者控除額と扶養控除額は同一になった。現在の額はどちらも38万円、「内助の功」は既に消滅しているのである。

そう、配偶者控除を論じる場合、「配偶者」という言葉にのみ目を奪われると、事の本質を見誤ってしまうのである。あくまで扶養控除から別枠で独立した人的控除の一種であり、所得のない(少ない)人にも最低生活費を認めるための優遇措置の一種なのである。

では、扶養控除は「夫が稼ぎ、妻が家庭を守る」という家族像を固定化するものだ、という批判は当たっているのか。上記の説明から、これも的を射ていないとわかるだろう。専業主婦の家庭を優遇するものでは断じてない。収入のない、あるいは少ない妻(あるいは夫)を養う夫(あるいは妻)に対する所得税減税措置、それが配偶者控除なのだ。

似たような仕組みは諸外国にもある

諸外国には類のない制度では?という人がいるかもしれない。そんなことはない。収入のない、あるいは少ない配偶者に配慮した所得税減税の仕組みをもつ国はたくさんある。

たとえば、お隣、韓国には日本と同じ配偶者控除があるし、イタリア、カナダ、オーストラリアでは、所得ではなく税額控除という形で、配偶者への減免措置がある。

デンマークやオランダでは、基礎控除が配偶者間で移転可能となっている。一方の配偶者―多くは妻だろうーが自分の基礎控除(納税者全員が一律に差し引きできる所得控除)を使いきれなかった場合、その分を相方に譲ることができるのだ。

以上は日本と同じ個人単位課税の国々の例だが、世帯単位課税の国では、配偶者に関するものを含め、世帯の状況に応じた負担調整の仕組みがビルトインされている。

たとえばアメリカ。この国では個人単位が夫婦単位かで課税方法を選べるのだが、夫婦単位とした場合、夫婦の所得を合算した額を2分した上で累進税率を適用、出た数値を今度は2倍して納税額を算出する。これは2分2乗方式と呼ばれる。

所得税には累進税率が適用されるため、単純な合算所得に課税されると、男性にも女性にも所得があれば、高い税率が適用されてしまう。結果、収める税金が高くなってしまうので、結婚しないほうがいい、となる。そこで考え出されたのが、結婚することによって納税額が減少する、この2分2乗方式なのだ。これをさらに進め、家族の数に応じてN分N乗方式にすると、子供が多い家庭ほど納税額が減少する。この方式を取り入れているのがフランスである。

今回、日本でも配偶者控除の撤廃議論に合わせ、世帯単位課税方式への移行も検討されるようだが、果たしてどこまで本気か。徴税業務という意味では、個人単位課税のほうがずっと簡素で済む。しかも個人主義の浸透により、かつての日本がそうだったように、世帯単位課税から個人単位に移行する国が増え、そちらが大勢なのが世界の現状なのである。

制度撤廃は新たな不公平と壁をつくらないか

配偶者控除とは、所得のない人、あるいは少ない人を養っているパートナーの所得税を減免する措置である。それを撤廃すると、女性の社会進出うんぬんの前に、まず増税になる。このことはちゃんと認識しておくべきだ。

しかも、家族への給料が経費とみなされる自営業者の優遇措置は、そのまま存続するだろう。給与所得者には、世界でも珍しい、源泉徴収と年末調整という仕組みが導入されている日本では、クロヨンとかトーゴーサンピンと揶揄されるように、給与所得者の所得捕捉率が自営業者ほかの人たちより、ただでさえ高い。配偶者控除の撤廃は自営業者と比べた場合の不公平を助長するものだ、と給与所得者の家庭はもっと反対していいのではないか。

それは新たな「壁」にもなるかもしれない。年間100万円くらい働くと、夫の税金が安くなる制度があったから働く気になったけど、制度がなくなるならパート止めようか、と思う女性が出てこないだろうか。あるいは、103万円を超えて働きたいという既婚女性が増えることで、同じような女性の就業機会を奪ってしまわないだろうか。つまり、雇用市場が限られているとしたら、今まで100の仕事を100人でやっていたのが、100の仕事を70人でやるようになり、今までは働けていた30人が押し出されてしまうという危惧である。

女性の活躍を後押しし、働く女性を本気で増やしたいなら、保育所の整備や長時間労働の是正、子育てを終えた女性が正社員として活躍できる環境の整備といった本丸の策に注力すべきではないだろうか。いや、それにはお金が必要だから、そのための資金を徴収するための裏の策だとしたら、立派なものだ。

●採用成功ナビの2つの特長

最適な採用手法をご提案!

様々な企業が自社に合う

人材の採用に成功している

豊富な採用実績!

多岐にわたる採用事例から

自社に似たケースが探せる

お申し込み・お問い合わせ・ご相談はこちらからお気軽にどうぞ!

採用サービスのご利用について

すぐに採用を始めたい方も。まずは相談してみたい方も。

ご相談は無料ですので、お気軽にお問い合わせください。

メールマガジン(無料)について

中途採用情報メルマガ(無料)を定期的にお届けします。

- ・求職者の詳細な職務経歴情報が閲覧・検索できる

- ・中途採用に役立つ最新情報や採用の秘訣などをお届け

貴社の事業成長に少しでもお役に立てられれば幸いです。