経済展望と人材採用 vol.7-張りぼて人工景気はどこまで続く?

求人環境の好転がいつもより若干早いが、そのありがたくない理由とは?解説していきます。

レポートはおなじみ、HRmics編集長の海老原です。※2010/04/08の記事です。

求人急回復の裏には複数の理由あり

景気と求人環境が足並みをそろえて改善している。直近の不況(01年)時は、景況より求人関連指標が相当遅れて立ち上がり始めた。失業率などは、景気回復に遅れをとること15カ月、03年4月まで低下が続いたのだ。今回の急回復との違いは、前回書いたとおり第一に「過剰雇用」と言えるだろう。しかし、これだけでは説明不能の点が一つ挙げられる。01年同様に過剰雇用が過去最高水準にあった98年の不況時も、今回ほどではないが、求人の立ち上がりが早かった。過剰雇用の多寡が求人回復に関連するのなら、99年の景気回復期には、求人環境は相当に遅れて好転が始まるはず。つまり、過剰雇用だけでは説明ができないのだ。

この点について、以下のような補足を行うと、だいぶ納得ができることになる。

- ・不況の前にあった好景気が、長いかどうか、がポイント。好景気が長ければ、企業は好景気慣れしているため、不況になっても、「またすぐ好景気になる。そうすれば、採用競合が増えるから、早めに求人活動を始めよう」と考える。だから、景気回復と求人環境の好転がリンクする。一方、直前の好景気が短いと、景気回復が始まっても「好景気なんて続かない。だから、求人活動はしばらく見合わせよう」と考える。

- ・98年不況の直前の好況は、およそ4年弱にわたる戦後4番目に長い好景気だった。逆に、01年不況の直前の好況は、1年10ヶ月と戦後3番目に短い好景気だった。この差が、企業の採用意欲を左右した。

さあ、これで全てが納得いくか?

確かに、98年不況と08年リーマンショック以降の動きには、その不幸発生原因が金融にあることや直前好景気の長さなど、似ている点が多々ある。だから、同じような推移になるのも納得がいく。ただ、もう少し細かく見ると、もっと面白いことがわかってくるのだ。

先行・一致指数の奇妙な並走=「人工的な」景気回復

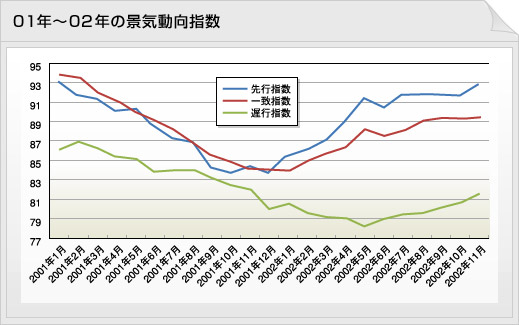

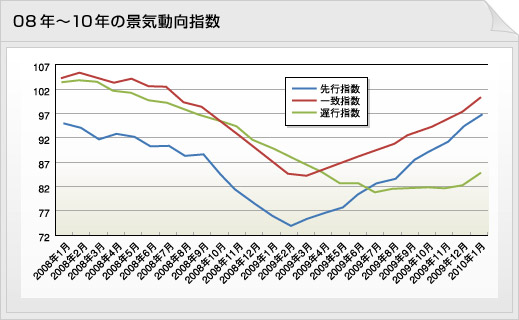

この2つの不況から景気回復が始まる時期には、景気動向指数(Ci値)がいずれも不思議な動きをしている。Ciには「先行指数(景気より半年程度早い動きをする)」「一致指数」(景気と一致する)」「遅行指数(景気より半年程度遅い動きをする)」の3つがある。不思議なことに、両時期とも景気回復期に、先行・一致のタイムラグが少なくなり、ほぼ同時に回復を始めているのだ(下図)。

先行指標には、設備投資系の項目が多く含まれている。景気が回復して本格的に増産を始める前に、まず、それを作る機械を買っておこう、という企業の先行投資額を計るためだ。タイムラグが発生して当たり前の数字が、なぜ歩調を合わせて上下するのか?

答えを述べる前に、今の状況を端的に日本語にしておこう。

「設備投資はまだしていない。しかし、人員整理はもう下火に入った。」

この状況がなぜ発生したのか、を考えればよい。

この企業行動は、「まだまだ本格的な景気回復ではないだろうから、設備投資はしない。ただ、国や地方政府がいろいろと助成金や振興策をしてくれているので、雇用は安定させよう」という考えが原点にある。

そう、お分かりいただけただろうか?

とどのつまり、今の景気回復は、財政と金融により作られた見せ掛けの好景気に過ぎない、というのがその答えなのだ。

不況対策で猛烈に国費が使われると、その余波で消費が増えて景気回復が始まる。ただし、消費は増えるが、設備投資は増えないため、先行指標の動きが鈍くなり、一致系がタイムラグなくあがり、さらに遅行系にも「不況対策項目」が含まれるため、こちらも早々と上昇を始めるのだ。

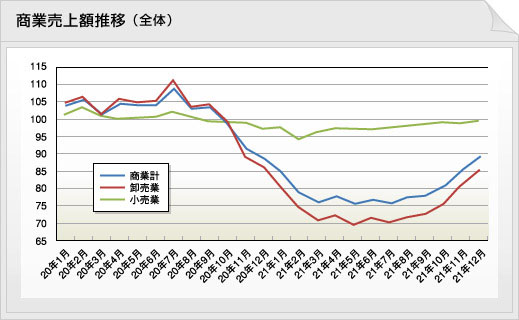

張りぼて景気の決定的証拠となるデータ

政府による人工的に作られた景気、というのがより直接わかるデータがある。

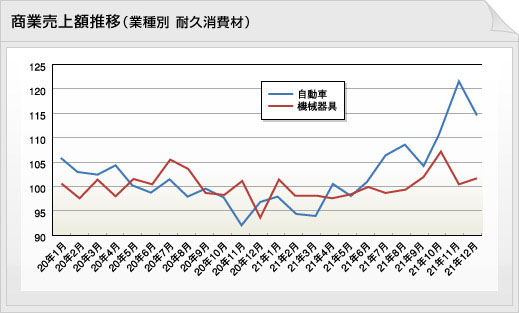

商業売上額の推移だ。こちらは昨年予想では、なかなか上昇に転じないと書いており、確かに底這いを続けている状況だが、ボトムは昨年度前半に脱したように見える(下図)。つまり、こちらも割合早い動きとなっている。問題はその中身だ。

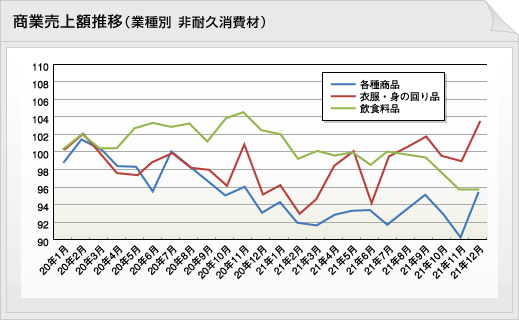

業種別の売上額を見ると、各種商品や飲食料品はまだ低空飛行のまま。衣服・身の回り品も、直近はようやく100を越えたが、それでも103程度の低空飛行。(下図)

対して、自動車関連と、機械関連は昨年夏までに早々に100を越え、自動車で120、機械関連では105をしのぐ月も出ている。(下図)

もうお気づきだろうか?

そう、両者とも、エコカー減税とエコポイントなどの政策対象業界。

「人工的な回復策」がまさに読み取れるだろう。

政治的大イベント山積の10年度は安泰、11年に停滞が来る

この人工景気はどのような結末を迎えるのか?

ここからは、中期予測ではなく、1年以上のスパンの「長期予測」に入るため、昨年の予想のように「的中」とまではいかないかもしれない。座興の類と思って読んでいただけたらと思う。 財政出動と金融施策による見せ掛けの景気だと、企業は本格的な設備投資に入らない。そのため、こうしたマクロ政策の終了を持って、景気回復も終わりを告げる。

99年からの景気回復は、金融緩和策が過剰流動性を高め、その結果、IYバブルというミニ狂乱が起こった。バブル経済に対して警戒感が強かった当時の日銀は、00年8月に「ゼロ金利」を終了させ、金融引き締めに入る。その結果、この好況は同年11月に終了した。

今回も似たような動きになるのではないか?

エコポイント・エコ減税は今年度も継続される。そのうえ、エコ住宅ポイントまで生まれた。財政による景気刺激は08年度後半よりすでに真水で30兆円規模にも膨らんでいる。そろそろ大盤振る舞いにも終わりを告げないといけない時期が来ている。

アメリカも中国も財政・金融策は限界に近づいた。

さて、では、3カ国が引き締めに入るその日はいつ来るか?

日米中とも、今年は政治的イベントが控えている。

日本は、与党が過半数ギリギリで社民党の動向に頭を悩ませる参議院の選挙が7月にある。アメリカは、オバマの不人気と、上院で安定多数を失った民主党が、最後の砦としている下院の中間選挙が11月にある。中国は、成長戦略の総仕上げである上海万博が5~10月まで開催される。これらのイベントが終了するまで、景気は絶対に冷やすことができない―世界戦略を握る3カ国がこの思いを一つにしているのは、今年末まで。

すでに日米では財政規律が限界に迫り、中国は高インフレでまさにバブル前夜。おりしも、来年は3カ国そろって国政選挙空白イヤー。とすると、今年末を持って、財政施策の終了と金融引き締めに動くのではないか?

つまり、来年はエコカーもエコポイントもなくなる。そして、ゼロ金利も終わる。その結果、来年前半には景気は再び停滞する・・・。

完全に座興となるのだが、その先の本格的な景気回復についても少し触れておきたい。

人工景気の場合、企業の先行投資が伴わないため、この景気の終了時に、過剰設備・過剰在庫は起きない。とすると、財政・金融施策の終了とともに不況に陥っても、景気後退は比較的短く終わる。01年不況が1年2ヶ月で終わったのはそのためだろう。

仮に、この予想通り、11年度に景気停滞が起きたとしても、その期間は同様に短くなるだろう。12年度にはアメリカ大統領選が予定され、日本も衆院解散適齢期を迎える。設備投資を控えてきた企業も、設備の耐久年数が限界に差し掛かる。ということは、12年度に、本物の景気回復がやってくるのではないか。

●採用成功ナビの2つの特長

最適な採用手法をご提案!

様々な企業が自社に合う

人材の採用に成功している

豊富な採用実績!

多岐にわたる採用事例から

自社に似たケースが探せる

お申し込み・お問い合わせ・ご相談はこちらからお気軽にどうぞ!

採用サービスのご利用について

すぐに採用を始めたい方も。まずは相談してみたい方も。

ご相談は無料ですので、お気軽にお問い合わせください。

メールマガジン(無料)について

中途採用情報メルマガ(無料)を定期的にお届けします。

- ・求職者の詳細な職務経歴情報が閲覧・検索できる

- ・中途採用に役立つ最新情報や採用の秘訣などをお届け

貴社の事業成長に少しでもお役に立てられれば幸いです。