年金問題の本丸を探る-現在の年金支給水準の真相

「世代間不公平」がやり玉に挙げられています。

近頃新聞を年金に関する話題がにぎわせています。

いわく、2042年まで高齢者は増え続け、2060年には全人口の4割となり、そのころは現役世代一人で高齢者一人を支えることになるとのこと。結果、内閣府の試算では、2010年生まれの人は年金だけで2490万円も損となるという試算も出ています。一方、1950年生まれの人は600万円のプラス。ますます世代間格差が叫ばれますが、この真相はいかに。レポートはHRmics編集長の海老原嗣生です。※2012/02/09の記事です。

今の年配者は裕福な年金生活を送り、少ない人数で制度を支える現役世代が苦しむ。そして、現役世代が引退したころには、年金財政がさらに逼迫し、ロクに給付もされない。

この話、一見正しく思われるが、ひとつだけ間違いがある。

それは、逃げ切り世代と呼ばれる人たち全員が、高額な年金など手にしていないことだ。いや、そんな左うちわな生活を送っているのは、はっきり言ってごく少数だといえる。

こうした現実を見ずに、老若対決ばかりを煽る風潮に対して、データをもとに反論をしていきたい。

「年金は現役世代の6割」という現実離れした話

まず、09年5月に発表された厚生労働省の第15回社会保障審議会年金部会資料がもとになり、「最近の若者は、支払い総額の2.3倍しか年金をもらえないが、今の70歳は6.5倍もらっている」という話がやり玉にあがる。

2.3倍に対して、6.5倍。この数字に間違いはないだろう。

だたし、それは現実離れした「仮定の上の仮定」の数字でしかない。しかも、誤解が起こるであろう表現を多々使っていることも気になる。

まず、年金自体が「現役時代の所得の6割を維持できるように設計」と謳われているので、いわゆる普通の大手企業に勤めるサラリーマンなら、年収1000万円程度は普通にもらっているから、年金は年間600万円くらいだろう、とそんな数字を頭に思い浮かべがちだ。もし、これが本当で、「今の高齢者は年金600万円、将来の若者は年金200万円」だったら、これはとんでもない格差といえるだろう。

ここからして、現実とは全く異なる。

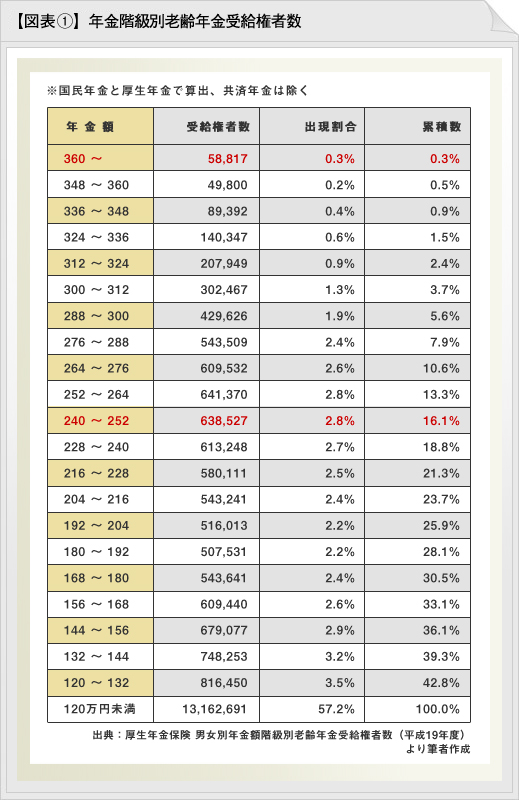

年間600万円はおろか、年間360万円(月当たり30万円)を受け取っている人でさえ、5万人強、全年金受給者の0.3%しかいない。これを月20万円まで下げても、16.1%にしかならない(図表①)。

逆に、平均的な金額の方を見てみよう。

こちらは、年間約140万1563円(月額11万6793円)。これでも想像とはずいぶん異なる数字だが、ただ、この数字は平均であり、少数ながら高額年金を受給する裕福な人に引っ張られて、かなり上ブレをしており、より現実に近い中央値(ちょうど真ん中の人)はもっと低くなる。年金受給者の分布状況から推計すると、中央値は96~108万円(月額8~9万円)。さらに、この年代には自己に落ち度がないにもかかわらず無年金(理由は後述)となってしまった人が、40万人以上も存在する。これが現実なのだ。

「現役世代の6割」という話はいったい、どこにいったのか? 6割どころか、ワーキングプアさえ相当下回る「赤貧」水準といえるだろう。なぜ、こんなに世に言われることと差があるのか、詳しく説明していきたい。

まず、この「6割」というのは、定期的に毎月支給される報酬を基準にしている。ボーナスや一時金などは含まれない。しかも、税金や社会保険などをのぞいた「可処分所得」のみがカウントされる。この計算式を用いると、年収1000万円の人でも、年金の対象となる部分は、500~600万円となってしまう。ここまでが、一つ目の年金の真実。

二つ目は、「世帯全体で6割」という仮定になっていること。簡単にいうと、配偶者(おもに奥さん)が満額年金支払いをしていて、その年金額も足した、という仮定で、現役時代の6割ということなのだ。奥さん分を除けば、4~5割に下がる。そして、後述する理由により、年金の満額支払いを続けてきた主婦は、現在の高齢者世帯には少ないため、二重に現実離れした仮定となっている。

3つ目は、年金とは3階建て構造となっており、1階部分が基礎年金。2階が厚生年金(公務員なら共済年金)、3階が企業年金(公務員なら職域加算)となる。サラリーマンや公務員ではない人は、このうちの1階部分、基礎年金しか支給されない。この構造を誤解している人が多いのではないか。端的に言えば、自営業者や農業従事者は1階部分の基礎年金(満額支払っても、月額約6万6000円しか支払われない)しかもらっていない。今の高齢者の多くは農業・自営業・中小企業(1991年まで厚生年金加入義務がなかった)にて就労してきた。だから、厚生年金未加入もしくは短期間加入のため、年金受給額の平均数字はこんなに低くなってしまう。

1986年以前は無年金主婦も当たり前だった

いま挙げた3つの理由のうち、二つ目以降は、現在の「逃げ切り」世代特有の「かわいそう」な要因となる。

実は年金に関する法律は1986年に大きく改正されている。これ以前はとても「皆年金」を誇れるような内容ではなかった。たとえば、現在ではサラリーマンの妻(配偶者)は、年収が130万円未満なら、「一円も保険料を払わなくても」、夫の会社が基礎年金分を全額支払ってくれるため、年金が受給できる。それ以前は、そんな制度がないため、主婦たちは任意で国民年金に加入するしかなく、無保険のままだった人も多々いる。つまり、一般サラリーマンの妻(配偶者)は、今の方が圧倒的にトク、という事実。

もう一つは、この時期(実際には猶予期間があるため1991年)まで、中小零細法人には、厚生年金への加入義務がなかったこと。そのため、当時の多くの中小零細法人の従業員は、厚生年金未加入のままだったのだ。この法改正から猶予期間の間に、駆け込みで厚生年金に加入した件数は、500万件を超えている。

ちなみに、「支払いの6.5倍も年金が支払われる」とされた1940年生まれの人たちは、この法改正があった1986年時点ですでに46歳、1991年時点では51歳。60歳定年世代だから、すでに現役生活の大半が終わっている計算だ。

続いて1999年にも小幅な法改正が行われ、このときから非正規労働者でも、契約期間が1ヶ月を超える場合は厚生年金への加入義務が生じるようになる(2001年までの猶予期間あり)。それ以前は、世帯主であったとしても非正規社員の場合、厚生年金未加入のケースがまま見られたのだ。

そして最後に、そもそもその昔は、農業や自営業で生計を営む人が多かったために、今に比べて厚生年金加入者数が少なかったという大きな事実もある。

こうした法改正や産業構造の変化により、年金の1階および2階部分への加入者は長期間かけて徐々に積み増されてきた。そのため、多くの人が途中からの加入となり、満額支払いなどほど遠い。それが、現在の年金支給額を下げている大きな要素といえるだろう。

整理していえば、

- ・「年金が現役時代の6割」というが、それは、賞与・一時金・税金・保険を除いた可処分所得についての話。

- ・しかも、年金は3階建てであり、サラリーマンや公務員以外では、1階部分(満額払っても月額約6万6000円)の基礎年金しかもらえない。

- ・今の高齢者は、法改正前の時代に以下のようなマイナスがあった。①サラリーマンの主婦は任意加入状態(今は全額企業負担で加入) ②中小零細法人の社員はサラリーマンにも関わらず、企業に加入義務がなかった ③世帯主でも非正規社員だと1階部分だけ

- ・そもそも、サラリーマン人口が少なく(=自営・農業が多い)、2階以上の加入者が少なかった。

消費税で負担が公平化、というのも眉唾

ここまで読めば、現在の高齢者の標準的な(中央値)年金支給額は、月額8~9万円という意味がわかるだろう。にもかかわらず、モデル支給額は、厚生年金に満期加入満額支払いという条件にて計算され、そして、「既婚世帯」であり、その妻も「1986年の法律改正前から任意で国民年金の自費支払いを続けた」上に、「妻の年金も加えた家計全体での年金所得」という仮定に仮定を積み重ねた数字が、「現役時代の6割」なのだ。こんな人は受給世代にはホンの一握りしかいない現実離れした数字だとご理解いただけただろう(何せ、月額30万円支払われているのは、受給者のたった0.2%なのだ)。このモデル数字が、世代間論争を煽る。

そして、世代に関係なく公平に負担を行う消費税が正当化され、しかも、この増税が推し進められることになる。私も、消費税の増税自体、いたしかたないこととも考えてはいるが、ただ、「世代に関係なく公平」というのは大ウソだろう。いやむしろ、現役世代がより厳しくなるとも付け加えておきたい。

なぜなら、消費税は低所得者も高額所得者も同じ税率なので、低所得者に対しては税額相当を償還するしくみがつく可能性が高いからだ。ここまで書いたとおり、高齢者の年金収入の中央値が月8~9万とすると、彼らのほとんどは、低所得層となり、還付を受け、実質「無税」となる。(国民生活基礎調査では、高齢者世帯の平均収入は240万円、中央値は200万円を割る)。とすると、償還額が足を引っ張るために税収は思ったように上がらず、結果、また税率アップがされることになるだろう。しかし、このアップ分に対しても、低所得者は還付されるので、またまた全体税率は上がり…。この繰り返しで、高齢者には潤沢な還付、逆に現役世代は高税率となっていくのではないか?

結局、高齢化対策として一番やらなければならないことは、ストップ・ザ・少子化以外にはないだろう。そこに手をつけることこそ、よりスムーズな社会への入口となる。

次回は、年金未加入者関連で最近、新聞をにぎわせる風評に関して、真相にせまることにしたい。

●採用成功ナビの2つの特長

最適な採用手法をご提案!

様々な企業が自社に合う

人材の採用に成功している

豊富な採用実績!

多岐にわたる採用事例から

自社に似たケースが探せる

お申し込み・お問い合わせ・ご相談はこちらからお気軽にどうぞ!

採用サービスのご利用について

すぐに採用を始めたい方も。まずは相談してみたい方も。

ご相談は無料ですので、お気軽にお問い合わせください。

メールマガジン(無料)について

中途採用情報メルマガ(無料)を定期的にお届けします。

- ・求職者の詳細な職務経歴情報が閲覧・検索できる

- ・中途採用に役立つ最新情報や採用の秘訣などをお届け

貴社の事業成長に少しでもお役に立てられれば幸いです。