経済展望と人材採用 vol.6-予想通りの推移を続けた景気と求人

多くのエコノミストが景気の先行きについては正確に予測出来ない中、当サイトは自信を持って、今年一年の景況と求人環境を占います。

レポートはおなじみ、HRmics編集長、海老原嗣生です。※2010/04/01の記事です。

昨年6月と9月の予想を振り返る

当コーナーリードでも書かれている通り、昨年の中期予想はかなり的中しているといえるだろう。特に、6月の予想は我ながら的を射ていたと思っている。以下、状況を少し振り返ってみたい。

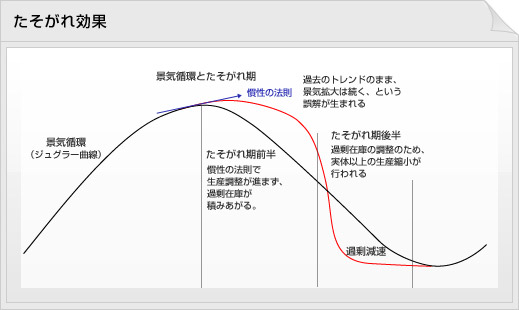

当時、「今が底でこれからは上がる」とした根拠は、ジョージソロスが示す「たそがれ曲線」定理だった(上図)。長期好況期には、景気がさめても経営のアクセルは緩めないため、過剰在庫・過剰投資がたまって、飽和点に達した時に、カタストロフを起こす。ここから、景気の下降以上に生産調整と投資抑制が始まり、最悪期を迎える。昨年4-6月期はまさにそんな時期だったのだ。

そのころ、不況の主役は自動車・電気電子・半導体といった輸出ハイテク産業。しかし、ここからは、内需が冷え込み、コンシューマ産業が不況の主役になる、と予測。「内需に関連する賞与は半年遅れで景気をトレースするため、12月賞与期まで、コンシューマ産業は停滞する」ということを、2001年不況を例にとり、解説。本格回復は、10年6月賞与が前年比並み以上となるころという予想を立てた。

これらの点がほぼ、的中したといえるだろう。

続いて9月以降の景況についてだが、基本的には一進一退を繰り返しながら、マクロ金融政策の動向がカギになる、と説いている。要は不況対策の「ジャブジャブ」状態をいつ引き締めるか(=出口施策)。これが拙速に過ぎると景気の中倒れを起こすことになる。こうした不安の中、中国の金融引き締め、FRBの利上げ観測。FRBは1月には実際に公定歩合を引き上げた。突発事項としてPIGSの金融不安も起こり、景気回復準備万端の中、金融を取り巻く不安定要因のため、スタートの号砲がなかなか鳴り響かない状況が年明け後も引き続いた。しかし、ギリシアの危機が独仏中心とした連携でどうにか薄らぎ、FRBがFF金利を当分引き上げないと宣言した2月より、景気はようやく本格回復に入りだし、株価も2年来高値を伺う状況となっている。

景気・求人そろって底打ち?

さて、過去の予想と昨年の動きをおさらいしたところで、現在の景況と求人環境を見ていこう。

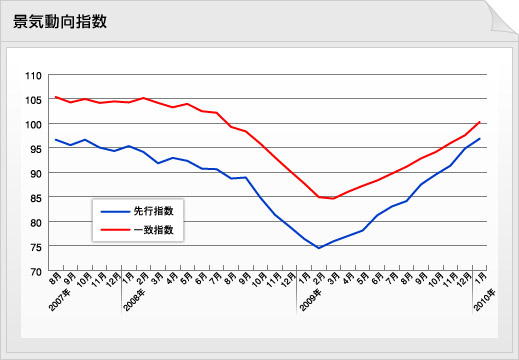

上の図が、景気動向指数だが、6か月程度先の景気を予想する「先行指数」が09年2月に底打ちをし、続いて4月には一致指数も回復トレンドに入った。10か月たった現在から見れば、やはり、この時点が「最悪期だった」と振り返ることができるだろう。

続いて求人環境についても見ておきたい。上記が、景気動向に組み入れられている求人関連の4指標だが、景気よりも先行するのが、「新規求人数」であり、こちらは5月に早くも底入れをしている。続いて景気と一致するといわれているのが、「有効求人数」と「有効求人倍率」であり、こちらは8月がボトム。景気よりも6か月ほど遅れる、といわれている「失業率」は7月に早くもボトムを記録している。つまり、すべての指標がそろって昨年度の前半期に最悪期を脱しているのだ。

求人に二番底は来ない

ここまで早い求人関連指標の底打ちには、違和感も持たれる人も多いだろう。たとえば、有効求人はボトムが昨年8月の123万人であり、直近1月は127万人だからその差4万人。5ヶ月間もずっと底を這っている状態であり、またすぐに底割れをする可能性もある、という裏読みもできる。つまり、二番底を迎える前の小康状態なのではないか、という不安。しかし、この不安は杞憂に終わると断言したい。

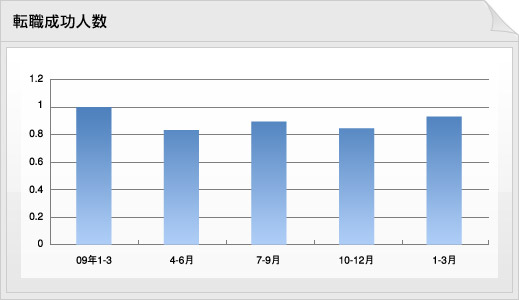

たとえば以下はリクルートエージェントを通して転職成功した人数の推移が書かれている。

通常期だと、リクルートエージェントの転職成功人数は、景気よりも9か月程度遅れて推移する。これは、企業の求人ニーズが発生してから当社に求人を寄せるまでのタイムラグと、求人を発注してから転職者を採用するまでのタイムラグが合わさって起きると考えられている。ところが、ここでもボトムは昨年4-6月期となっている。10-12月期が次に低い数字だが、この時期はリクルートエージェントの事業再編等が絡んだ内部的な影響がある。この部分を差し引くと、7-9月、1-3月と順調に数字は伸び続けている。とりわけ、1-3月期には全マーケットで前四半期実績を超え、前年同期比でもメディカル・金融/不動産の2マーケットはプラスに転じている。「底這い続きでいつ二番底に…」という状況ではないのだ。

過剰雇用の少なさが吉、そして・・・

では、なぜこんなに早い回復を見せたのか?

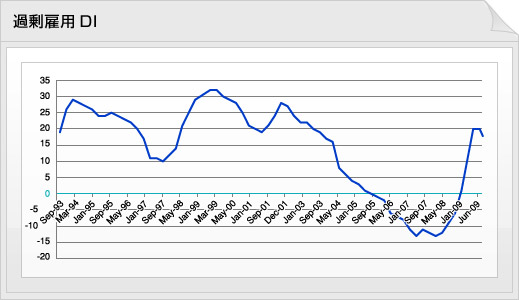

理由は大きく2つ上げられる。1つは過剰雇用が少なかったこと。下のグラフは、日銀が発表する「過剰雇用DI」をバブル崩壊から直近までトレースしたものだ。

バブル崩壊期(94年3月=29)、金融不況期(99年3月=32)、ITバブル崩壊期(01年12月=28)と比べると、今回の不況時のピーク(09年6月=20)はかなり低い。つまり、社内に余分な人員を雇用していなかったために、不況に強く、また景気回復期に即人材が必要になる、という状況だったといえるだろう。ちなみに、過剰雇用が少ないことによる、求人の立ち上がりの良さ、も昨年6月の予想にすでに織り込んでいた。

さて、ここまではグッド・サプライズの話を書いてきたが、ここから先が本題。

どうやら、今回の景気回復は、そんなに長くは続かない可能性が高い。なぜか?

それが、景気と求人回復がリンクした2つ目の理由につながる。

その説明は―次回(経済展望と人材採用 vol.7)にご期待いただきたい。

●採用成功ナビの2つの特長

最適な採用手法をご提案!

様々な企業が自社に合う

人材の採用に成功している

豊富な採用実績!

多岐にわたる採用事例から

自社に似たケースが探せる

お申し込み・お問い合わせ・ご相談はこちらからお気軽にどうぞ!

採用サービスのご利用について

すぐに採用を始めたい方も。まずは相談してみたい方も。

ご相談は無料ですので、お気軽にお問い合わせください。

メールマガジン(無料)について

中途採用情報メルマガ(無料)を定期的にお届けします。

- ・求職者の詳細な職務経歴情報が閲覧・検索できる

- ・中途採用に役立つ最新情報や採用の秘訣などをお届け

貴社の事業成長に少しでもお役に立てられれば幸いです。